ロボアドバイザー投資のWealthNavi(ウェルスナビ)ですが最近はいろんなメディアで見られるようになってきましたね。

“ほったらかしでオッケー”という手軽が受け、投資未経験者の方も「始めてみようかな〜」と考えているひとも多いと思います。

ただ、現在自分はWealthNavi(ウェルスナビ)で1年以上運用していますが、意外とデメリットがあるということもわかってきました。

今回はこれからWealthNavi(ウェルスナビ)で投資を始めようとしている方に知って欲しい5つのデメリットを紹介していきたいと思います。

もしWealthNavi(ウェルスナビ)について知らない方がいましたら、下記記事を先に一読してみてください。

https://ipomechanic.com/post-28608/

【運営者おすすめのソーシャルレンディング】

デメリット1 : 投資の知識がつきにくい

WealthNavi(ウェルスナビ)は自動でその人にあった運用方針を決めてくれて、入金だけすればあとは勝手に運用をしてくれます。

リバランスもしてくれますし、自動税金最適化などまさに手取り足取り。

こちらがすることといったら運用実績を確認するだけ。

これは確かに投資のハードルを低くしていて画期的なサービスではあるんですが、逆にいえば投資の知識がつきにくいというデメリットでもあるんです。

ETF、為替などの仕組みを全く知らなくても運用できるため、学習する必要はとくにありません。

それはそれで悪くはないのですが、本質的な部分を知っていなければ間違った選択をしてしまう可能性もでてきます。

例えば、もし含み損になってしまった時に「なんだ、儲からないからやめよ」っという感じ。

WealthNavi(ウェルスナビ)は短期的ではなく、長期的に続けてコツコツと資産を増やしていく投資方法なので、基礎的な部分を知らないと大きなミスを起こしてしまうこともありえます。

日々運用実績を確認するだけでなく、同時に投資の知識を深めていくようにしましょう。

デメリット2 : 1%の手数料は人によって価値が変わる

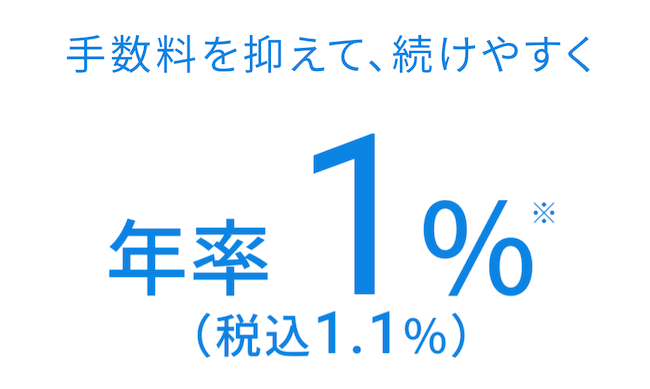

WealthNavi(ウェルスナビ)の手数料は1.1%(税込)です。

実はこの手数料の価値は人によって変わってきます。

手数料が高い人もいれば安い人もいます。

1.1%の手数料が安い人は投資初心者。

逆に高い人は投資経験者です。

なぜならば投資経験者は自分でETFを証券会社で購入して、自分でリバランスしながら運用できればこの1.1%の手数料を払う必要がないからです。

WealthNavi(ウェルスナビ)の1.1%の手数料の中身を因数分解すると大きくわけて下記の3つに分けられます。

- 運用アドバイス

- ETFの購入代行

- リバランスなどの運用

正直、この3つを自分でできればWealthNavi(ウェルスナビ)を利用する必要はありません。

投資経験者ならば少し勉強すれば簡単にできてしまうはず。

もう一度、自分の投資能力と向き合って1.1%の手数料を払うべきか否かをしっかりと判断しましょう。

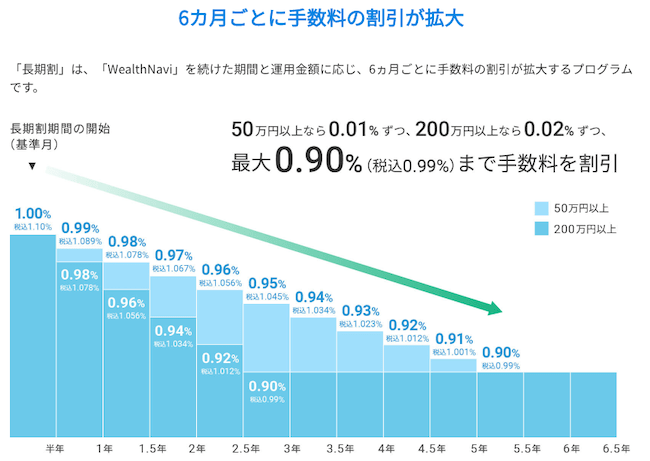

追記:長期割で手数料が割引

長期割が適用されると6ヶ月ごとに手数料の割引が拡大します。

手数料は最大0.99%(税込)まで割引されますよ。

デメリット3 : 投資金額が業界最安ではない

WealthNavi(ウェルスナビ)の最低投資金額は1万円からです。

実はWealthNavi(ウェルスナビ)はサービスを開始した当初は最低投資金額が100万円からでしたので、その時と比較すれば1/100になりました。

数字だけみれば決して高い数字ではありませんが、他のロボアドバイザー投資ではさらに小さい金額から始めることができます。

マネックス証券が提供するON COMPASSではなんと1,000円から!!

1万円と比較すると1/10です!!

投資経験者は1万円出すことに抵抗がない人も多いですが、未経験者はいきなり1万円ってハードルが高いですよね。

100万円 → 30万円 → 10万円→1万円と段階的に下がってきましたが、これ未満が実現していない状況。

1万円未満になると健全なポートフォリオが組めなくなるというデメリットも発生してくるので、ちょっと難しいかなというのが個人的な感想です。

デメリット4 : 地合いに左右されやすく下落相場に弱い

ロボアドバイザー投資っていうとなんだかガンガン取引して、地合いが悪くても利益をあげてくれるっていう印象ありませんか??

残念ながらロボアドバイザーはそんなに高性能ではありません!!

先ほどもちらっといいましたがWealthNavi(ウェルスナビ)はETF購入しています。

このETFはも地合いがよければ上がりやすい傾向がありますし、地合いが悪くなれば下がりやすいです。

よって、もし投資をしてからどんどん景気が悪くなっていった場合は普通に含み損になります。

今のロボアドバイザーの実力では下落相場で利益を上げることはできません。

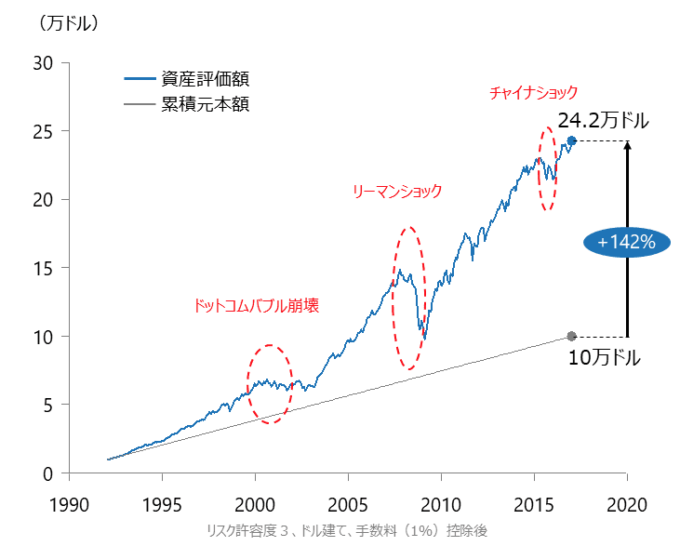

しかしながら、株式を中心とする投資商品は右肩上がりで成長していくという前提がありますので、大きな下落があったとしても後から振り返ると”ただの調整”だったということが多くあります。

下記チャートを見ればわかる通り、あの世界に恐怖を与えたリーマンショックでさえ、長期的にみれば一時的な下落にすぎません。

WealthNavi(ウェルスナビ)は大きな下落が起きるとかならず影響を受けますが、それに動じず、投資を継続していくことが大事です。

一喜一憂はなるべくしないほうがいいですよ。

デメリット5 : NISAには対応していない

WealthNavi(ウェルスナビ)は残念ながらNISAに対応していません。

NISAとは少額投資非課税制度のこと。NISA口座で買い付けた投資商品で得た利益が非課税になります。

よってWealthNavi(ウェルスナビ)で利益確定した場合はどうしても税金を払う必要があるんです。

もし、1万円の利益を得たとしたら20.315%(所得税15.315%、住民税5%)の税金を納め流必要があるので、約2,000円ほどの税金を支払う必要があります。

WealthNavi(ウェルスナビ)で得られた利益がそのまま全て得られるわけではありませんよ。

ただ、現在はTHEOや楽ラップなど投資一任型のロボアドバイザーでNISA口座に対応しているところは1社もありません。

WealthNavi(ウェルスナビ)で対応していないのもしょうがないと思います。

2021年にNISAに対応

ウェルスナビが2021年の春にNISAに対応しました。

その名も「おまかせNISA」です。

ロボアドバイザーでは日本初の試みとなります。

WealthNavi(ウェルスナビ)の運用実績を公開

参考までにWealthNavi(ウェルスナビ)における最新の運用実績を紹介します。

実はさっきからディスってばかりでしたが、運用実績はかなり好調に推移しているんです。

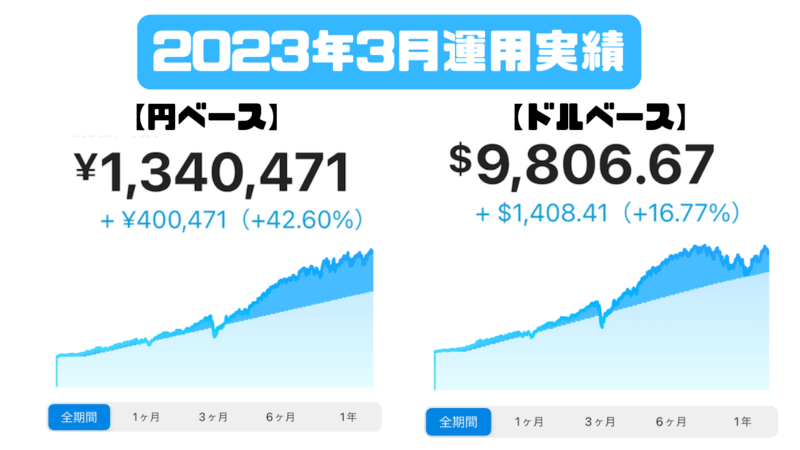

始めたのは2017年の4月。

初期投資は30万円で毎月1万円ずつ積立設定をしています。

現在は日本円ベースで約400,471円のプラス。(42.60%)

ドルベースでは約1,408.41ドルのプラスです。(16.77%)

3月にコロナショックの影響を受けて大幅に下がり、一時は10万円以上のマイナスとなりました。

しかしそこからV字回復を果たして復活しています。

ここ最近は過去最高のパフォーマンスを維持できている状態です。

まだまだコロナはおさまっていないので油断はできませんが、下がった時こそ安く買い増しできるチャンスだと思っています。

自分は引き続き投資を続けていきますよ♪

WealthNavi(ウェルスナビ)のデメリットまとめ

今回はWealthNavi(ウェルスナビ)のデメリットを紹介してきました。

これからWealthNavi(ウェルスナビ)を始めようとしている方には是非、今回紹介したデメリットを知ってもらいたいです。

特に下落相場でも利益を出してくれると考えている人が結構多いと思いますので、そこは注意しましょう。

リーマンショック級の下落があった場合は大幅な含み損になる可能性がありますので肝に命じておいてくださいね。

ただ、長期的に運用すればリスクは減らせますし、実際自分は1年半運用して10%越えの利回りを達成しています。

ロボアドバイザー投資の中ではトップクラスの実力だと思いますよ。

Funds

Funds  FUNDINNO

FUNDINNO  CREAL

CREAL