どうも、メカです。

不動産投資型クラウドファンディングのサービスが続々誕生していますが、真打とも言える新顔が登場しました。

その名は「FUNDI(ファンディ)」。

現在はCOZUCHIとヤマワケエステートが大人気になっていますが、個人的にはこの二つに匹敵する人気サービスになると感じています。

今回はこのFUNDI(ファンディ)についてメリットデメリットを中心にゼロから徹底解説していきたいと思います。

またこの記事の動画VerをYouTubeで公開中です。

こちらのご視聴&チャンネル登録をよろしくお願いいたします。

【運営者おすすめのソーシャルレンディング】

FUNDI(ファンディ)は高利回りの不動産投資を求めている人にぴったり

さて、まずは時間がない人のためにFUNDI(ファンディ)がどんな投資なのかを簡単にまとめました!!

- 想定利回り以上を期待できる

- ファンドの募集が定期的にある

- 投資家視点での情報開示

- データセンター案件に強み

- 1口1万円から投資できる

- 利回り10%以上の案件も

- 配当は運用終了の翌日

- 不動産のプロが厳選

- 優先劣後出資方式を採用

- 価格変動はなし

FUNDI(ファンディ)は1口1万円から不動産投資ができるプラットフォームです。

国内では圧倒的に足りていないデータセンター案件の調達に強みを持っています。

想定利回りは案件によって異なりますが中には10%を超えるファンドも。

さらに運用終了時に想定を上回る利益を得た場合は、追加で配当されるケースがあり、原則運用期間終了の翌日に配当の払い出しがあります。

また、案件の募集についても、月に2本ペースでファンドの組成を行なっていく予定です。

もちろん優先劣後方式を採用しているため、投資家の収益や出資元本の減少のリスクを最大限回避できる仕組みも採用しています。

情報公開についても、投資家が納得して投資できるように、不動産市場における妥当性や、売却のシナリオも含めて公開しています。

不動産のプロが厳選した高利回りの案件に誰でも簡単に投資が可能です。

FUNDI(ファンディ)における運用実績

現在FUNDIでは下記の案件に投資中。

- 印西市データセンター → 100万円

- 蓄電池FUND プロジェクト#4 → 50万円

データセンターは利回り11.5%、蓄電池は10.5%の高利回りファンドです。

分配は2025年12月なので分配金が貰えるまではまだまだかかります。

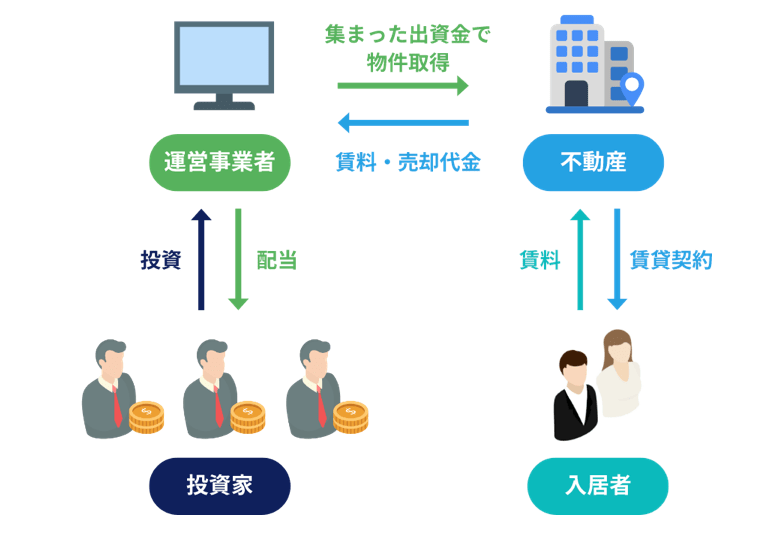

不動産投資型クラウドファンディングとは??

未経験者や初心者のために、まずは不動産投資型クラウドファンディングから理解していきましょう。

簡単にいうとクラウドファンディングの仕組みを利用してみんなで不動産を購入し、出資額に応じた分配金が貰える投資です。

分配金の原資は入居者からの賃料や物件を売却した時の売却益になります。

案件ごとに運用期間と想定利回りが決められており、基本的には運用期間が長いほど利回りも高いです。

もちろん投資ですので予定通りの運用が行えなかった場合は、利回りが低下したり、最悪は元本割れが起こる可能性があります。

FUNDI(ファンディ)とは??

FUNDI(ファンディ)は東京都渋谷区に本拠を置く株式会社FUNDIが運営している不動産投資型クラウドファンディングのプラットフォームです。

運営会社はクラファン以外にも不動産賃貸事業、不動産売買事業を行っています。

会社概要は下記の通り。

| 所在地 | 東京都渋谷区広尾1丁目3-18 広尾オフィスビル3階 |

|---|---|

| 代表取締役 | 佐藤 悠大 |

| 設立 | 2018/9 |

| 免許等 | 宅地建物取引業:東京都知事(2) 第103068号 不動産特定共同事業許可:東京都知事第173号 少額短期保険代理店登録 |

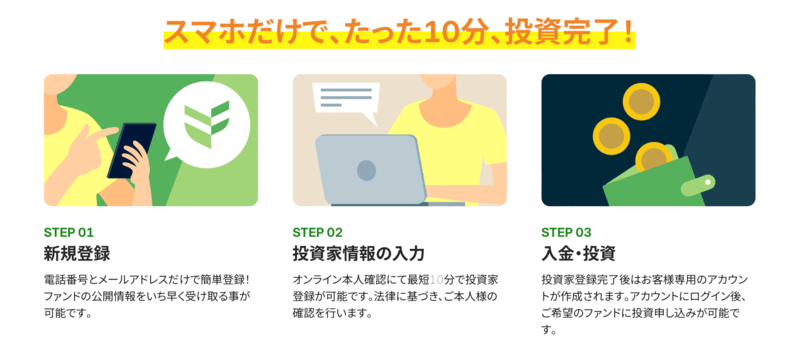

FUNDI(ファンディ)での投資方法

FUNDI(ファンディ)の投資手順を紹介します。

- 会員登録

- 本人確認

- 案件を選択

- 入金

- 運用開始

- 配当金をもらう

まずはメールアドレスと任意のパスワードを入力して新規登録をしてください。

投資家情報の入力、本人確認をすることで投資ができるようになります。

最短10分で投資家登録が可能です。

投資する場合はまず好みの案件を利回りや運用期間、地域などを考慮して選択しましょう。

案件は抽選方式と先着方式の二つがあり、抽選方式の場合は当選しなければ投資ができません。

投資できることが決まったら次は入金です。

入金先はGMOあおぞらネット銀行になるので、GMOあおぞらネット銀行から振り込みすれば無料で済みます。

振込手数料はネット銀行からでも100円ほどはかかるので、投資数が多くなるとあっという間に1,000円を超えます。

しっかりと節約していきましょう。

入金ができたら運用が開始し、あとは運用期間終了まではほったらかしでオッケーです。

そして、期間が終了すると投資した資金と分配金が償還されて、投資終了です。

その後、引き続き投資をしたい人はまたファンドの選択から始めてください。

これを繰り返すことで複利で運用できます。

もちろん個人だけでなく、法人での登録も可能です。

FUNDI(ファンディ)のメリット

では、FUNDI(ファンディ)のメリットを紹介していきます。

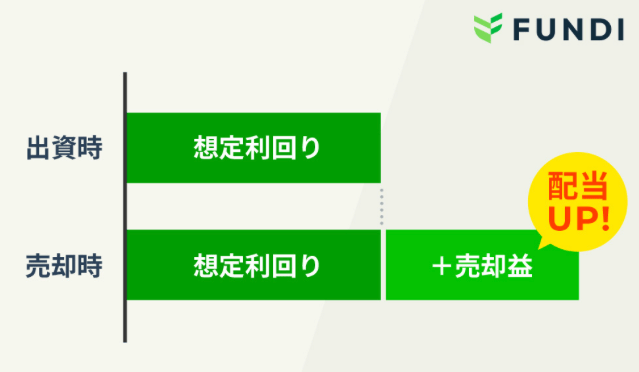

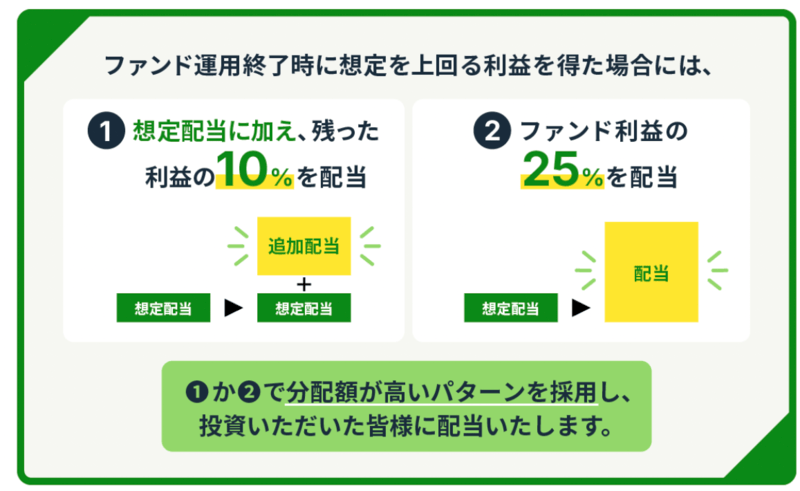

メリット1:想定以上の利回りが狙える

通常不動産投資型クラウドファンディングでは案件ごとに利回りが決まっており、不動産が予想以上に高く売却されたとしても投資家に追加の分配はありません。

ただ、FUNDI(ファンディ)では想定よりも不動産が高く売却できた場合は、追加の配当が実施されます。

具体的には下記の2パターンです。

これにより想定以上の利回りになる場合があります。

また、FUNDI(ファンディ)はデータセンター案件の仕入れに自信を持っており、高い利回りを実現しています。

メリット2:コンスタントに案件の募集がある

FUNDI(ファンディ)ではコンスタントに案件の募集があります。

具体的には月に2本ペースでのファンド組成です。

不動産投資型クラウドファンディングはサービスによってファンド募集の頻度がまばらで、中には数ヶ月に1回という場合もあります。

定期的にファンドの募集があることで、資金を余らせることなく継続的な投資が可能です。

メリット3:投資家目線での情報開示

FUNDI(ファンディ)では投資家に納得してもらえるような情報開示に力をいれています。

不動産を購入した時の価格の妥当性、どんな戦略で不動産のイグジットを狙っているかなど。

他のサービスでは開示されない情報についても積極的に開示していく方針です。

さらに疑問点があればXなどで質問することができます。

メリット4:スマホからプロが厳選した不動産に投資できる

FUNDI(ファンディ)は不動産事業を行っている企業が運営しています。

もちろん不動産の目利きはプロです。

そんなプロが目利きした不動産に一般人でもスマホから簡単に投資できます。

しかも最低投資金額は1万円から。

不動産投資は数百万円、数千万円、中には1億円以上必要になるケースもありますが、FUNDI(ファンディ)ならお小遣いでも不動産投資を体験できます。

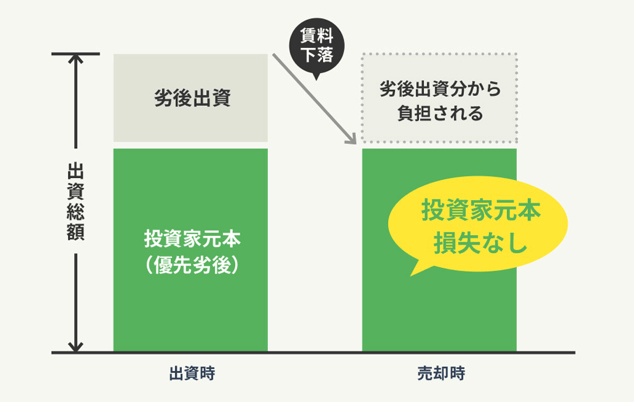

メリット5:優先劣後方式で投資家のリスクを低減

FUNDI(ファンディ)では投資家のリスクを低減させる仕組みとして、優先列後方式を採用しています。

投資家の出資金が優先出資、運営会社の出資金を劣後出資とし、もし運用終了時に値下がりした場合でも劣後出資を限度として引き受けてくれます。

出資割合は案件によって異なりますが、割合が多ければ多いほどリスクは下がると覚えておきましょう。

メリット6:価格変動がなく投資後はほったらかしでOK

投資した後はFUNDIの運営会社が管理や運用を全て行ってくれます。

投資家は運用期間終了まで完全ほったらかしでOKです。

しかも株式などと違って価格変動がないので、株価を気にして一喜一憂する必要もありません。

メリット7:運用終了後の翌日に償還分配

FUNDI(ファンディ)ではファンドの運用が終了した場合、原則翌日に元本償還と配当が行われます。

他のサービスでは1ヶ月以上かかるケースも多く、これだと資金の拘束時間が長くなり、運用効率が悪化します。

FUNDI(ファンディ)では最短で償還されるため、投資の機会を逃すこともありません。

FUNDI(ファンディ)のデメリット

続いて、FUNDI(ファンディ)のデメリットをまとめていきます。

デメリット1:実績が少ない

2024年11月にスタートしたばかりで実績はありません。

不動産投資型クラウドファンディングはすでに運営から5年以上経過しているサービスもあります。

実績を気にする人は老舗サービスを選択しましょう。

デメリット2:運営会社が上場していない

FUNDIを運営しているFUNDI株式会社は東証や地方市場に上場していません。

俗に言うベンチャー企業です。

不動産投資型クラウドファンディングの中では上場企業が運営しているサービスが多いのでこちらと比較すると信用度はどうしても低くなります。

上場企業が運営しているサービスの一例を挙げると…

などなど。

もし実績を気にする場合は上記サービスを利用しましょう。

デメリット3:確定申告が必要な場合がある

FUNDIで得た利益は雑所得です。

株式投資のように特定口座がありませんので、場合によっては確定申告をする必要がでてきます。

確定申告についてはよくある質問に下記のように記載されていました。

お客様自身で確定申告を行う必要がございます。 しかしながら、給与所得と退職所得以外の所得の合計が20万円以下の場合、原則として申告義務はありません。 ※ 詳しくは、税務署もしくは税理士にご相談下さい。

心配な人は最寄りの税務署、もしくは専門家に相談するようにしてください。

自分は毎年、税理士に相談しています。

FUNDI(ファンディ)はなぜ銀行から借りずに投資家から調達するのか!?

なぜFUNDI(ファンディ)の運営会社は投資家からお金を調達するか怪しんでいる人もいると思います。

儲かる案件なら銀行から借りた方がいいと感じる人もいるでしょう。

ただ、そういうわけにはいかない理由があるんです。

実はデータセンターなどは開発認可が降りないと銀行などの金融機関はお金を貸してくれません。

そのため、このFUNDI(ファンディ)を利用して投資家からお金を集めているんです。

つまり、FUNDI(ファンディ)では金融機関からの借り入れは難しいながら不動産としては価値のある案件を取り扱っています。

FUNDI(ファンディ)に投資した場合のシミュレーション

投資した場合のシミュレーションを参考までに紹介します。

もし想定利回り12%、運用期間1年の案件に100万円投資した場合、貰える分配金がこちらです。

100万円 × 12% = 120,000円

ただ、ここから税率20.42%が源泉徴収されますので手取りはもう少し減ります。

予定通り運用されない場合は元本割れする可能性もあるので理解しておきましょう。

また、逆に予想以上の価格で不動産が売却できた場合は配当が上振れする可能性もあります。

FUNDI(ファンディ)のまとめ

では、FUNDI(ファンディ)についてまとめます。

- 想定利回り以上を期待できる

- ファンドの募集が定期的にある

- 投資家視点での情報開示

- データセンター案件に強み

- 1口1万円から投資できる

- 利回り10%以上の案件も

- 配当は運用終了の翌日

- 不動産のプロが厳選

- 優先劣後出資方式を採用

- 価格変動はなし

冒頭でも言った通り、人気化するのはほぼ間違いないでしょう。

ただでさえ想定利回りの高い案件が多い上に、追加での配当も期待できます。

さらに配当が運用終了の翌日にされる点や、優先列後方式、具体的な情報開示など、他サービスと比較しても一つ上をいく内容です。

おそらくすぐ人気になって投資するのが難しくなると思うので、たった今から口座開設して準備万端にしておきましょう。

COZUCHIやヤマワケエステートで投資をしている経験者はもちろん、これから不動産投資を始めたい初心者まで、みんなにおすすめできるサービスですよ。

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/5/20まで。

この期間内に口座開設すると2,000円の現金が貰えます。

さらに50万円以上投資すると3,000円を上乗せで合計5,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL

メカさん口座開設終わりました?

もちろん案件2つ申し込みしますよね?

いくらぐらいします。

何故、今不動産クラウドファンディングブームなんですか?金利が上がったらどうなります?

口座開設終わりましたよぉ。

どちらかは申込するつもりです。

おそらくCOZUCHI、クリアル、ヤマワケエステートが人気で他社も遅れるなーって感じで参入しているんではないですかね。

今日当選発表ですね。

データセンター案件は今後他の所も案件だしますか?需要あるんですか?

早速新しいデータセンター案件が公開されましたね。

100万当選しましたよ。メカさんどうでした?

キャピタルはどちらのデータセンターがいいのですかね?

1号案件に3000万投資している人がいましたよ!

残念ながら落選でした!!

次の案件に申し込みします!!

FUNDIのライブを見てヤバいのですかね。

少し心配ですよね。

初回案件から飛ぶのは考えられないですね。

利回りが高い分、こういうリスクもあるということですね。

#2の償還連絡メール来ました。これで#1.3.6に期待できますかね?メカさんは#3に投資してました?社長のライブを見ると対応してると思いますがどうでしょうか?逃げることはないと思います。一発逆転してほしいですね。今後は事業継続しないのかな?高利回りの案件は今後考えたいです。

#2の償還と#1.3.6の償還は別問題なので、無事にクローズできるかはまだわからないと思います。ただ誠実な対応はしていると思うので自分は期待しながら待つつもりです。

いい方向にむかいましたね。

そうですね!!

無事に着地できそうで何よりです。

私、全部償還入金されました。これ以上待つのはリスキーだと思いました。

それでも10%の利回りですから全然オッケーですよね。

メカさんFUNDIさん何か不穏なんですか?

私はマッチングで全部償還してもらって逃げて正解でした。

自分も何が起こっているのか全く分かりません。。。