またまた新しい不動産投資型クラウドファンディングサービスがリリースしました。

その名はi-Bond(アイボンド)。

今回はこのi-Bond(アイボンド)の特徴からメリット・デメリットを徹底解説していきます!!

評判や口コミが気になっている方は参考にしてくださいね。

また、この記事の動画VerをYouTubeで公開しています。

動画慣れしている方はこちらをどうぞ!!

【運営者おすすめのソーシャルレンディング】

i-Bond(アイボンド)はこんな人におすすめ

i-Bond(アイボンド)はこんな人におすすめの金融商品です。

- 低資金で資産運用をしたい

- 流動性が高い商品に投資したい

- 投資知識がない

- 不動産投資に興味がある

- 投資する時間がない

上記に該当する人はこの記事を読む価値がありますよ。

i-Bond(アイボンド)とは??

i-Bond(アイボンド)はマリオンがお金第3の置き場としてリリースした不動産投資型クラウドファンディングサービスです。

マリオンでは並行してサラリーマンボンドという投資型クラウドファンディングサービスを運営していますが、i-Bondならさらに手軽に投資ができます。

大きな特徴は1万円から投資ができ、365日24時間買取請求ができるところ。

好きな時に現金化できます。

また、サラリーマンボンドでは様々な手数料が有料でしたがi-Bondではオンライン化を実現したことにより、多くの手数料が0円になりました。

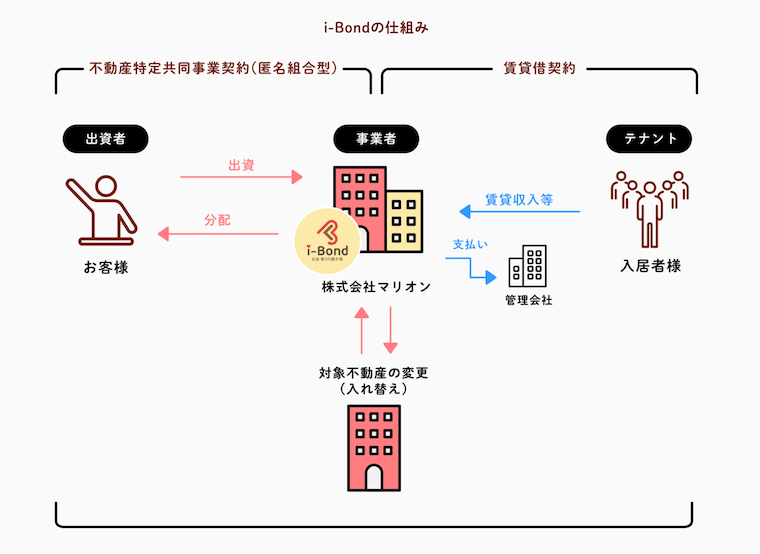

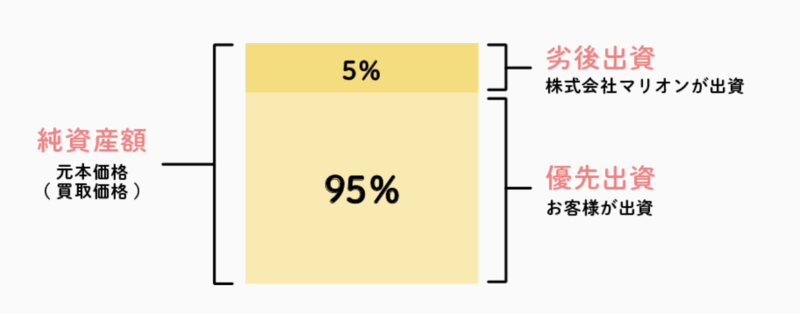

i-Bond(アイボンド)のスキーム

i-Bond(アイボンド)のスキームは上記の通りです。

事業社であるマリオンが投資家から出資を募り、対象不動産を賃貸して運用。

不動産の入居者から賃料を回収して事業費用を支払います。

対象不動産の事業収益より事業費用を差し引いたものが事業損益になり、その事業利益から投資家に対して分配金を支払います。

事業費用は管理費・固定資産税・水道光熱費・保険料・修繕費などです。

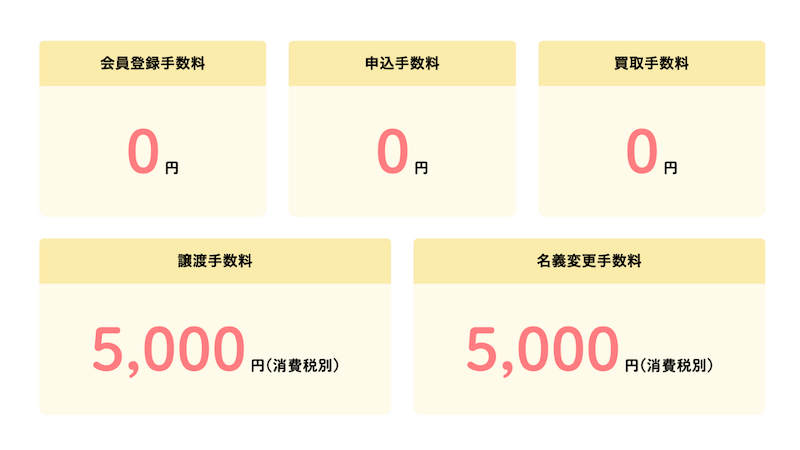

i-Bond(アイボンド)の手数料

i-Bond(アイボンド)の手数料は基本的にはほぼ無料です。

| 投資家登録 | 無料 |

|---|---|

| 申し込み手数料 | 無料 |

| 買取手数料 | 無料 |

| 譲渡手数料 | 5,000円(税抜き) |

| 名義変更手数料 | 5,000円(税抜き) |

出資金の振込手数料、そして買取後の送金手数料は投資家が負担しなければいけません。

また第三者へ譲渡する場合は、インターネットだけでの処理ができないので手数料がかかってしまいます。

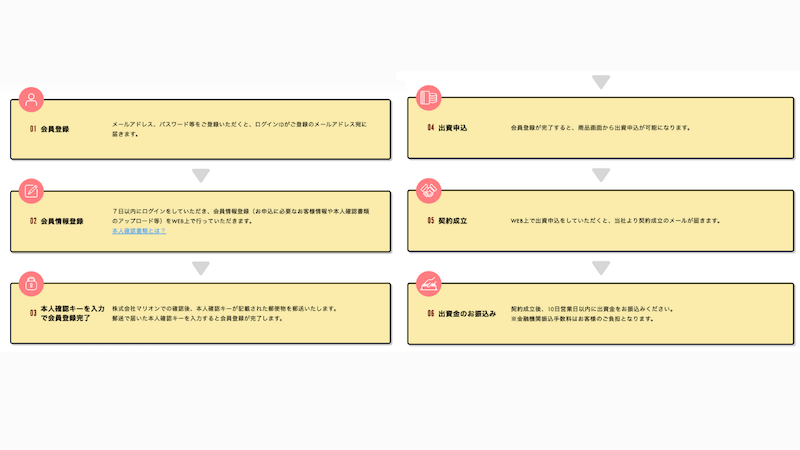

i-Bond(アイボンド)で取引するまでの流れ

i-Bond(アイボンド)における投資の流れを簡単に紹介します。

- 会員登録

- 投資ファンドを選択

- 申し込み

- 入金

- 運用開始

- 配当金をゲット

この6ステップです。

投資家は入金した後は何もすることはありません。

i-Bond(アイボンド)のメリット

メリット1:いつでも出し入れができる

不動産投資型クラウドファンディングのデメリットの一つに流動性が低い点が上げられます。

投資後は運用期間が終了するまでは基本解約できず、現金化は不可。(一部サービスでは可能)

しかしi-Bond(アイボンド)は24時間365日、いつでも買い取り請求が可能。

買い取り請求後は5営業日以内に口座に振込されますよ。

メリット2:手数料が無料

i-Bond(アイボンド)では様々な手数料が無料。

オンライン化を実現したことにより人件費を削減できたからです。

特に買取手数料が無料なのは嬉しいですよね。

出金手数料はかかりますが、それでも数百円。

それだけでいつでも現金化できるなら安いものです。

メリット3:1万円から投資できる

i-Bond(アイボンド)は1万円から投資ができます。

今までのサラリーマンボンドでは10万円からしか投資ができませんでしたので、1/10になりました。

ハードルが非常に下がりましたね。

投資型クラウドファンディング業界でみても1万円未満で投資できるサービスは現状Fundsしかありません。

Fundsなら1円から投資できるので、さらに低資金で投資したい方にはこちらをオススメします。

メリット4:上場会社が運営

i-Bondは上場会社のマリオンが運営しています。

上場は東証の厳しい審査を潜り抜けた一握りの企業しかできません。

信頼度は抜群です。

ちなみに上場会社は業績を開示しなければいけないので、誰でもチェックできます。

この記事を書いている時点でのマリオンは黒字運営ですのでご安心を。

メリット5:優先劣後出資を採用

優先劣後方式を採用しているため、対象不動産の鑑定評価額が下落した場合でも、5%の範囲内ならば投資家の元本に影響はありません。

メリット6:売却に伴う損失はマリオンが負担

もし、不動産を売却して損失が出てしまってもマリオンが全て負担します。

投資家の元本が毀損することはありません。

ただし売却益があった場合もマリオンに帰属するため、投資家に還元されることはありませんので覚えておくようにしましょう。

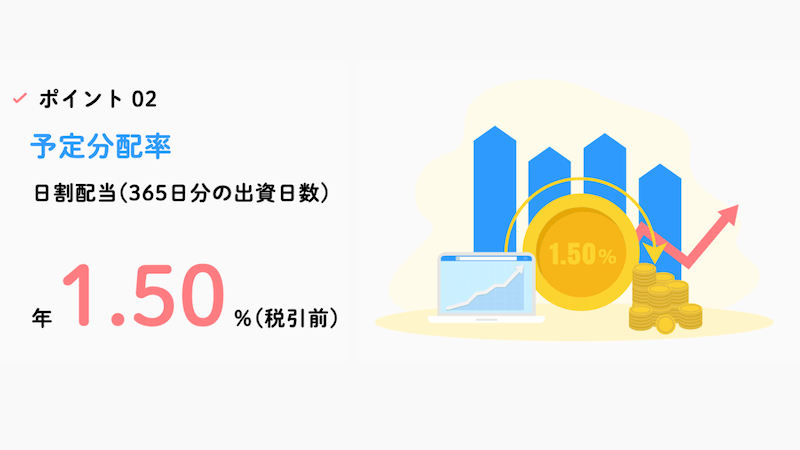

メリット7:分配金は日割り配当

i-Bondでは分配金が日割り配当となっています。

利回りは1.5%ですが、これは年率です。

もし、10万円を1ヶ月出資した場合は125円(税引き前)になります。

ちなみに日割り配当してくれる不動産投資型クラウドファンディングサービスは国内だとi-Bond(アイボンド)しかありません。

i-Bond(アイボンド)のデメリット

デメリット1:利回りが低い

i-Bondのファンド利回りは1.5%です。

これは他の不動産投資型クラウドファンディングサービスと比較してもかなりの低水準。

他のサービスの利回りを見ると…

| CREAL | 4%〜5% |

|---|---|

| FANTAS Funding | 4%〜8% |

| ランドネットファンディング | 8%前後 |

| RENOSY | 8%前後 |

| bitREALTY | 2%〜3% |

1番低いサービスでも2%〜3%。

i-Bondの利回りはこれを下回ります。

高利回りのファンドに投資したい方にはおすすめしません。

しかし、i-Bondはいつでも買取請求ができるなどリスクは他のサービスと比べて低いです。

利回りが高いということはそれだけリスクもあるので、どちらがいいかは投資家次第でしょう。

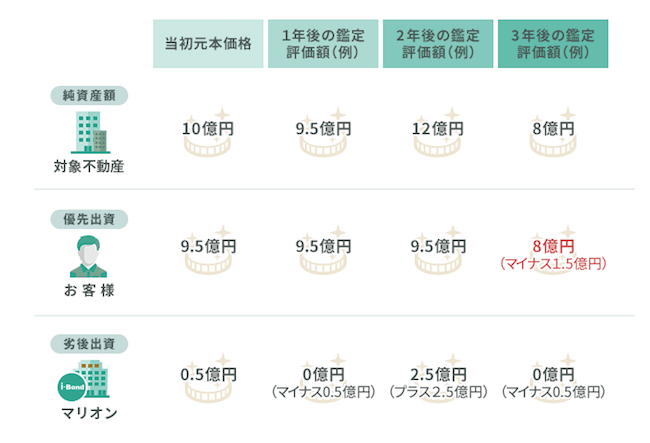

デメリット2:鑑定評価額が下がれば元本割れの可能性も

投資家が1番気をつけなければいけないのは不動産の鑑定評価額です。

i-Bondでは一年に一回不動産の鑑定評価額を確定します。

例えばもし、投資してから3年後の鑑定で当初の元本価格よりも5%以上評価が下がったとしましょう。

この時に買取請求をしたら投資家に元に戻ってくる資金は元本価格未満です。

5%以内だったらマリオンが負担しますが、それ以上の場合は投資家が負担しなければいけません。

いつでも買取請求できますが、タイミングによっては元本割れを起こす可能性もありますよ。

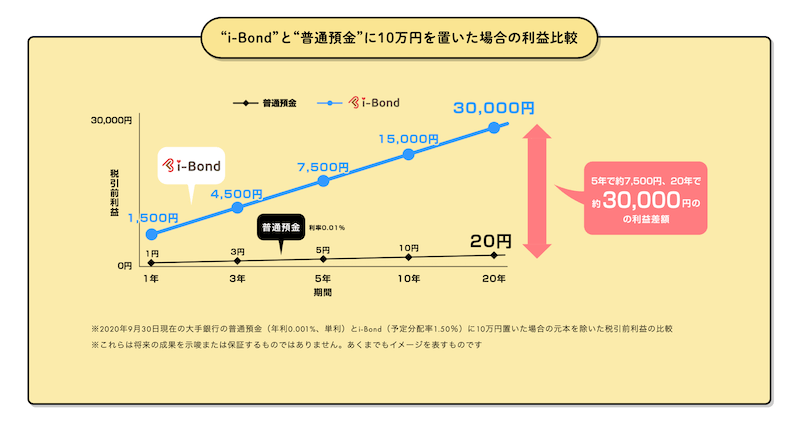

i-Bond(アイボンド)に投資するとどのくらいのリターンが期待できるのか

i-Bondに投資するとどのくらいのリターンがもらえるのでしょうか??

公式サイトに定期預金と比較した図が記載されていました。

10万円を20年間運用したとするとこのようになります。

i-Bondで利回り1.5%で運用した場合、3万円の利益になります。

一方、定期預金で利回り0.01%で運用した場合はたった200円。

大きな差が生じます。

もちろん、投資した不動産の鑑定評価額が出資時点よりも下がれば損失を被る可能性がありますので注意してください。

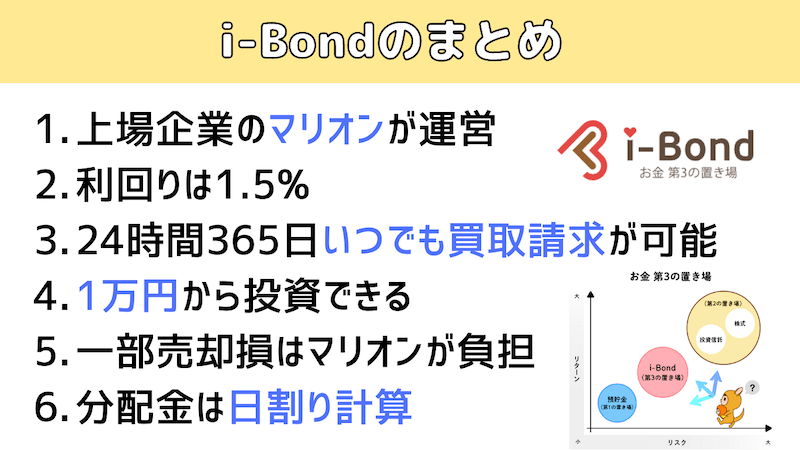

i-Bond(アイボンド)のまとめ

では最後にi-Bondをまとめます。

- 上場企業のマリオンが運営

- 利回りは1.5%

- 24時間365日いつでも買取請求が可能

- 1万円から投資できる

- 一部売却損はマリオンが負担

- 分配金は日割り計算

他の不動産投資型クラウドファンディングサービスとは中身が大きく違います。

1番気にしなければいけないのは不動産の鑑定評価額です。

1年ごとに変わる可能性があるので、その時はちょっとドキドキですね。

ただ出資をしても、買取請求すればいつでも5営業日以内に現金化できるのは大きなメリットです。

ここまで流動性が高い不動産投資型クラウドファンディングは見たことがありません。

リスクを抑えて投資してみたいという人には適したサービスだと思います。

ただ、個人的にはi-bondで投資するなら1円から投資ができるFundsがオススメです。

理由は上場企業を中心とした優良な借り手に利回り3%前後で貸付できるからです。

自分はFundsで200万円ほど投資していますが、一度も損失が出たことはありません。

まずはこちらから始めることをオススメしますよ。

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/5/20まで。

この期間内に口座開設すると2,000円の現金が貰えます。

さらに50万円以上投資すると3,000円を上乗せで合計5,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL