どうも、メカです。

実は知名度が低いのに高還元のカードがあるのは知っていますでしょうか??

その名はDCカードジザイルです。

なんと還元率は最大1.5%!!

高還元として有名なリクルートカードよりも高い数値を誇ります。

今回はそんなDCカードジザイルのメリット、デメリットを中心に年会費や還元率についてまとめました。

気になっている人はぜひ参考にしてください。

【運営者おすすめのソーシャルレンディング】

DCカードジザイルを30秒で解説

時間がない人のためにまずはDCカードジザイルについて簡単にまとめます。

- リボ払い専用カード

- 年会費無料

- 国際ブランドはマスターカードのみ

- 還元率は最大1.5%

- DCハッピープレゼントポイントが付与

- 電子マネーチャージには不向き

- Apple Pay対応

- 海外旅行傷害保険が自動付帯

- ショッピング保険が付帯

DCカードジザイルは年会費がかからないリボ払い専用カードです。

国際ブランドはマスターカードのみ。

月間利用額1,000円ごとにDCハッピープレゼントポイントが3Pもらえ、ポイントは1P = 5円相当で交換ができるため、還元率は最大1.5%です。

もらったポイントは豪華商品、共通ポイント、ギフトカードなど、さまざまなものと交換ができます。

また最高1,000万円の海外旅行傷害保険と年間限度額100万円のショッピング保険が付帯されており、旅行傷害保険は自動付帯です。

リボ払い専用カードではありますが、毎月の支払い金額の上限を上げることでその範囲内なら通常のクレジットカードのように利用できます。

知名度こそ高くはありませんが、使い方をしっかりと守ればメインカードとしても利用できるほどのポテンシャルを秘めたカードです。

DCカードジザイルとは??

DCカードジザイルは三菱UFJニコスが発行しているリボ払い専用カードです。

リボ払い専用カードは通常のクレジットカードと違い、利用金額や件数にかかわらず、毎月ほぼ一定額を支払うカードのことです。

国際ブランドはmastercardのみとなっています。

DCカードジザイルの年会費

年会費は無料です。

ランニングコストは一切かかりませんので安心してください。

家族カードについても年会費はかかりません。

ETCカードは新規発行手数料1,100円(税込)がかかります。

DCカードジザイルの還元率と付与ポイント

DCカードジザイルの利用で貰えるのはDCハッピープレゼントポイントです。

月間利用額1,000円ごとに3Pが貰え、1P = 最大5円の価値があるため還元率は最大1.5%です。

DCハッピープレゼントポイントは様々な商品と交換できます。

- 商品

- 共通ポイント

- キャッシュバック

- ギフトカード

商品はバルミューダやダイソン、Amazonギフト券、図書カード、マックカードなどなど。

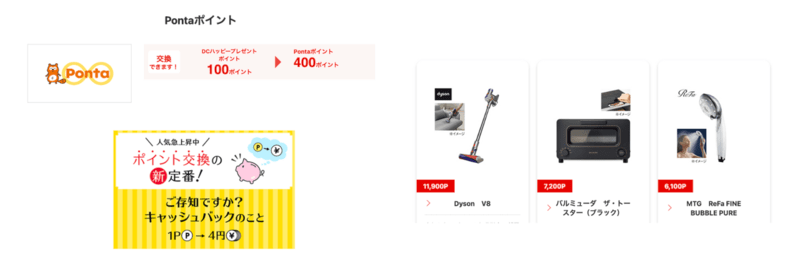

共通ポイントは楽天ポイント、Pontaポイント、dポイント、ヨドバシゴールドポイントなどが用意されています。

商品毎にレートが違うので、選ぶ商品によっては1P = 5円未満になる場合があるので注意してください。

DCカードジザイルの付帯保険

DCカードジザイルは二つの保険が付帯されています。

- 海外旅行傷害保険 → 最高1,000万円

- ショッピング保険 → 年間限度額100万円

海外旅行傷害保険は自動付帯です。

保有しているだけで最大1,000万円の補償が受けられます。

ショッピング保険については年間限度額100万円で購入日から90日間ですが、1回の事故につき自己負担額3,000円がかるので覚えておきましょう。

DCカードジザイルのメリット

DCカードジザイルのメリットをまとめました。

- 還元率が最大1.5%

- 海外旅行傷害保険が自動付帯

- 海外アシスタンスサービスが利用可能

- スマホ決済対応

- ポイントの使い道が豊富

- ポイント名人.comで還元率UP

メリット1:還元率が最大1.5%

DCカードジザイルの基本還元率は最大1.5%です。

これは国内のカードの中では高還元に分類されます。

例えばPayPayカードや楽天カードは最大1%、高還元として有名なリクルートカードでさえ最大1.2%です。

メインカードとしても十分利用できます。

メリット2:海外旅行傷害保険が自動付帯

DCカードジザイルは海外旅行傷害保険が自動付帯です。

国内では付帯されていないカードが多く、付帯されている場合でも利用付帯がほとんどです。

自動付帯のカードは珍しいため、保険目当てでも作成する価値はあると思います。

メリット3:海外アシスタンスサービスが利用可能

海外アシスタンスサービスの「ハローデスク」が利用できます。

ハローデスクは世界の主要都市にあり、海外での情報提供のほか、レストランの予約など、日本語で対応してくれます。

メリット4:スマホ決済に対応

もちろんスマホ決済に対応済みです。

Apple Pay、QUICPayが利用できます。

ただしカードのタッチ決済は利用できないので注意してください。

メリット5:ポイントの使い道が豊富

DCカードジザイルの利用で貰えるDCハッピープレゼントポイントは使い道が豊富です。

豪華商品はもちろん、共通ポイントや金券、さらにはキャッシュバックも可能です。

具体的にはPontaポイントや楽天ポイント、JALマイル、図書カード、QUOカードなどなど。

必ず交換したい商品がみつかるはずです。

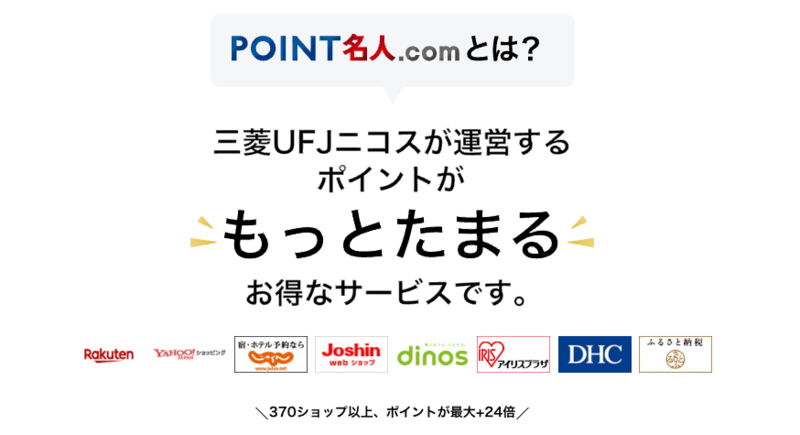

メリット6:ポイント名人.comで還元率アップ

ポイント名人.comというポイントサイトを経由して買い物やサービスを利用することでさらに還元率をアップさせることが可能です。

370ショップ以上が利用でき、ポイントが最大24倍になります。

ネットショッピングを利用する時はポイント名人.comをチェックしてから利用するようにしましょう。

DCカードジザイルのデメリット

続いてデメリットです。

- リボ払い専用カード

- 交換商品のレートがまばら

- ナンバーレスではない

デメリット1:リボ払い専用カード

一番のデメリットはリボ払い専用カードです。

通常のクレジットカードとは違い、利用金額や件数にかかわらず、毎月ほぼ一定額を支払わなければいけません。

ただし、設定を利用することでクレジットカードのように利用できます。

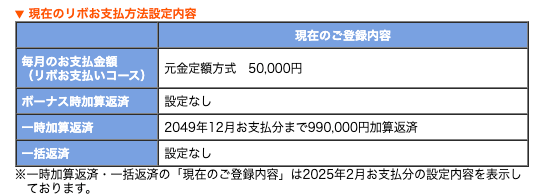

カードを作成したらDC Webサービスメニューにログインして、リボ払い支払い方法の元金定額方式の利用金額を引き上げてください。

元金定額方式の数字が初期は5,000円に設定されていますがこれではすぐに達してしまうので、最大値である50,000円にしましょう。

この設定を利用することで毎月50,000円まではクレジットカードのように利用できます。

また、50,000円以上使った場合でもコールセンターに電話すれば一括支払いが可能です。

デメリット2:交換商品のレートがまばら

DCハッピープレゼントポイントは多くの商品と交換ができますが、交換レートは商品によって大きく変わります。

- Amazonギフトカード…1P = 4.16円相当

- ヨドバシゴールドポイント…1P = 5円相当

- TOKYU POINT…1P = 5円相当

- ベルメゾン・ポイント…1P = 5円相当

- Appleギフトカード…1P = 4円相当

- QUOカード…1P = 3.52円相当

- Pontaポイント…1P = 4円相当

- JALマイル → 1P = 2円相当

- dポイント…1P = 4円相当

- 楽天ポイント…1P = 3円相当

- nanacoポイント…1P = 3円相当

- WAONポイント…1P = 3円相当

交換する商品によっては還元率が下がり、5円相当にするにはTOKYU POINTやヨドバシゴールドポイント、ベルメゾン・ポイントなどを選ばなければいけません。

交換したい商品のレートが悪い場合はカード自体の魅力が低くなるので注意してください。

デメリット3:電子マネーとの相性がわるい

残念ながら電子マネーとの相性が悪いです。

nanaco、楽天Edy、交通系電子マネーにチャージができますが、ポイント付与の対象外。

マスターカードということでau PAYへのチャージでポイントが付与されたら最高ですが、こちらもポイントは貰えません。

まとめ

最後にまとめます。

- リボ払い専用カード

- 年会費無料

- 国際ブランドはマスターカードのみ

- 還元率は最大1.5%

- DCハッピープレゼントポイントが付与

- 電子マネーチャージには不向き

- Apple Pay対応

- 海外旅行傷害保険が自動付帯

- ショッピング保険が付帯

還元率は国内の人気カードよりも高く、トップクラスといえます。

しかも海外旅行傷害保険が自動付帯されるカードは非常に珍しいです。

個人的にはこの二つだけで保有する価値はあると思っています。

ただ、何度も言うようですがリボ払い専用カードですので、設定を間違えてしまうと貰えるポイント以上の手数料を払わなければいけません。

利用する場合は使い方をしっかりと理解してからにしましょう。

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/3/31まで。

この期間内に口座開設すると1,500円の現金が貰えます。

さらに50万円以上投資すると2,500円を上乗せで合計4,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL