「NISA口座を作ろう!!」と思った時にまず立ちふさがるのが一般NISAとつみたてNISAのどちらを選ぶかです。

それぞれで投資期間や投資できる商品などが違うため、この選択をミスってしまうと後で後悔することもあります。

そこで、今回は一般NISAとつみたてNISAを運用期間や投資商品など様々な角度から徹底比較!!

さらにはおすすめの証券会社と投資方法も合わせて紹介したいと思います。

【運営者おすすめのソーシャルレンディング】

そもそもNISAってなに??

まずは簡単にNISAから説明していきます。

NISAは2014年にスタートした利益が非課税になる制度のこと。

通常、株式や投資信託の売買で利益を得た場合は約20%の税金が徴収されます。

しかし、NISA口座で購入した商品で利益が出た場合は非課税になります。

もし株式を売って100万円の利益を得た場合、通常なら約20万円の税金がかかりますが、NISA口座で購入していたら税金は一切かかりません。

ちなみにNISAには大きく分けて3つの種類があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

それぞれで投資枠や非課税期間が変わってきます。

ジュニアNISAに関しては2016年から始まった未成年者を対象とした少額投資非課税制度です。

また、一般NISAとつみたてNISAの両方に口座開設することはできません。

1人1口座まで。

ということで、どちらかを選ぶ必要がでてくるわけです。

一般NISAとつみたてNISAを徹底比較

NISAがわかったところでここからは一般NISAとつみたてNISAを項目毎に徹底比較していきます。

比較1:年間の投資上限額では一般NISAが圧勝

まずは両者における年間の投資上限額を比べていきましょう。

- 一般NISA → 120万円まで

- つみたてNISA → 40万円まで

こちらは一般NISAの圧勝です!!

比較すると80万円も変わってきます。

1年間で多くの金融商品を売買する予定の人は一般NISAがおすすめです。

一方、つみたてNISAでも40万円の枠があります。

普通に考えて年間で40万円を投資にまわせる人は多くありません。

「この枠でも十分!!」いう人なら一般NISAを選ぶ必要はないと思います。

比較2:投資可能期間はつみたてNISAに軍配

2つ目は投資可能期間を比べていきます!!

- 一般NISA → 2028年まで

- つみたてNISA → 2042年まで

一般NISAよりもつみたてNISAの方が期間は14年も長いです。

また、一般NISAは2024年以降に制度内容が変更される可能性が高いです。

投資家に有利な設計になるのか、それとも不利な設計になるかは今のところ全くわかりません。

どちらにしてもつみたてNISAにおいては2021年現在でも20年以上投資が可能です。

比較3:非課税期間はつみたてNISAに軍配

上記では投資可能期間を比べましたが、その期間内にずっと非課税が適用されるわけではありません。

あくまで投資が可能なだけであって、非課税期間は別の話です。

ということで次は非課税期間を比較していきましょう。

- 一般NISA → 5年

- つみたてNISA → 20年

つみたてNISAの方が15年も長いです。

つまり、それぞれの投資額と非課税期間はこのような相関になっています。

- 一般NISA → 投資額は大きいが非課税期間が短い

- つみたてNISA → 投資額は小さいが非課税期間が長い

詳しく説明していきます。

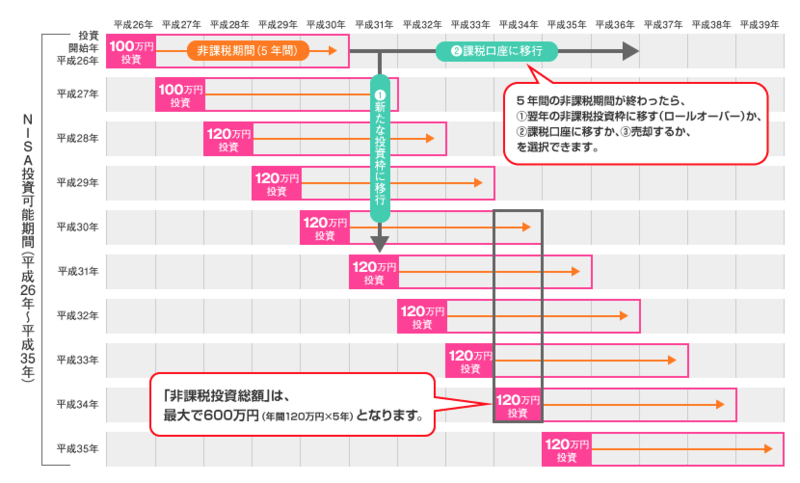

一般NISAは5年を過ぎると3つの選択肢がある

一般NISAは金融商品を購入した場合、非課税期間は5年まで。

5年が過ぎたら下記の3つの選択肢から一つを選ぶ必要があります。

- 売却

- ロールオーバー

- 課税口座への移管

1の売却はそのまま、NISA口座で保有している金融商品を市場で売却することで現金化します。

3は一般口座や特定口座に移管してそのまま保有する方法です。

いまいちわかりにくのが2のロールオーバーでしょう。

ロールオーバーとは翌年度の120万円の融資枠を使って、引き続きNISA口座で保有することです。

※クリックすると拡大します。

もし20万円の株をロールオーバーしたとすると120万円の枠の中の20万円分を消費することになるので、その年にNISA口座で買い付けできるのは残り100万円になります。

ちなみに120万円分をごっそりロールオーバーしたら翌年度はNISA口座の枠を全て使い切っているため、新たに購入することはできません。

さきほどもいったようにNISAにおける非課税期間は5年間なので「120万円×5年分」で同時に保有できる金融商品は最大600万円までです。

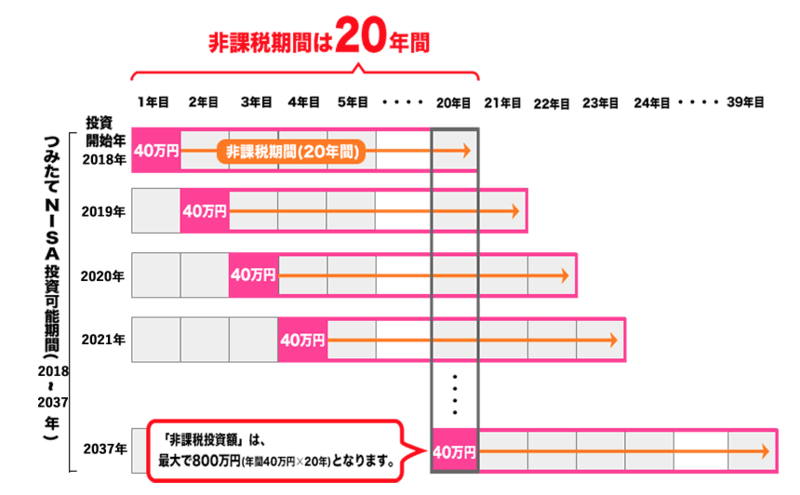

つみたてNISAはロールオーバーができない

一方、つみたてNISAの場合はロールオーバーができません。

※クリックすると拡大します。

20年経過する前に売却するか、もしくは課税口座に移管されます。

つみたてNISAの非課税期間は20年間ですので「年間40万円×20年間」で最大非課税投資額は800万円になります。

比較4:投資商品は一般NISAの方が多い

投資商品も比較していきます。

| 一般NISA | 国内外株式・投資信託 |

|---|---|

| つみたてNISA | 投資信託 |

一般NISAは投資信託に加えて国内株式、外国株式も保有可能です。

多くの銘柄から自分にあった銘柄を選ぶことができます。

一方、つみたてNISAは投資信託のみ。

しかも金融庁が定めた要件を満たした商品だけです。

証券会社ごとにラインナップは多少違いますが、おおよそ150本前後となっています。

投資商品を比較した場合は一般NISAの方が多いです。

比較5:購入方法は一般NISAの方が柔軟

購入方法にも違いがあります。

| 一般NISA | スポット購入・積立方式 |

|---|---|

| つみたてNISA | 積立方式 |

積立方式は毎月決まった額を投資する方法です。

積立貯金みたいなものですね。

スポット購入は自分の好きなタイミングで購入する方法です。

例えば株価が下がった時などに購入するとパフォーマンスが高くなる傾向があります。

一般NISAは株式が購入できることもあり、購入方法も柔軟性が高いです。

NISA口座でのおすすめ投資

自分が考えるおすすめのNISA口座における投資方法を紹介します。

おすすめ1:楽天証券でつみたてNISAを開設して楽天カードで購入

まずは楽天証券でつみたてNISA口座を保有するのがベスト選択肢の一つだと思っています。

理由としては楽天カードで積立投資ができるからです。

楽天カードは支払額に対して1%分の楽天ポイントが貯まるクレジットカードです。

しかも投資信託の購入分に対してもポイントが付与されます。

つみたてNISAは年間40万円まで購入できますので、1ヶ月あたり約33,300円まで買い付け可能です。

そうすれば年間で4,000Pの楽天ポイントを貯めつつ、20年間の長期投資ができます。

投資商品は自分にあったものを選択するのがベストですが、特に人気なのは下記の3つです!!

迷ったらこの3つから選択してもいいかもしれませんね。

楽天カードによる積立方法は下記記事でまとめていますのでこちらをチェックしてくださいませ。

おすすめ2:IPO投資と一般NISA口座を組み合わせて使う

もうひとつはIPO投資と一般NISA口座の組み合わせです。

IPO投資はローリスク・ハイリターンの投資方法として有名。

運良くIPO株をゲットできれば一撃100万円以上のリターンも夢ではありません。

もし爆上げが期待できるIPO株に当選した場合、NISA口座で保有すれば大きな節税が見込めます。

50万円の利益をあげたとしたら10万円以上の税金を納める必要がありますが、これが0円になります。

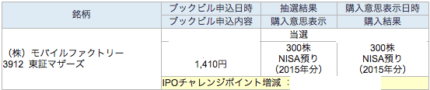

特にSBI証券のIPOチャレンジポイントが多く貯まっている人はSBI証券に一般NISA口座を開いておけばかなり高いパフォーマンスを発揮できる可能性が高いです。

ポイントを使ってS級IPOに当選させて、そのIPO株を一般NISA口座で保有すれば完璧。

ちなみに自分は過去にモバイルファクトリーというIPOがSBI証券で300株当選した時にNISA口座で購入しました。

この時に得た利益は42万円ほど。

つまり8万円ほど節税できたことになります!!

うまく戦略を練ればスポット購入で大きな節税が可能ですよ。

まとめ

では最後に一般NISAとつみたてNISAの比較をまとめます。

- 年間上限額 → 一般NISA

- 投資可能期間 → つみたてNISA

- 非課税期間 → つみたてNISA

- 投資商品 → 一般NISA

- 購入方法 一般NISA

こんな感じで一長一短があります。

自分の勝手な意見でいうと、短期間で大きな利益を得たいなら一般NISAが向いており、長期でコツコツと利益を出したい人はつみたてNISAが向いているように思います。

初心者は投資額も少ないと思うのでつみたてNISAがいいかもしれませんね。

自分のレベルにあった選択をして賢く資産運用しましょう!!

個人的には楽天証券と楽天カードの組み合わせはオススメですよ♪

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/5/20まで。

この期間内に口座開設すると2,000円の現金が貰えます。

さらに50万円以上投資すると3,000円を上乗せで合計5,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL