最近いろんな場所で聞くようになったつみたてNISA。

自分は現在現行のNISAを利用していることもあり、正直つみたてNISAについてはあまり興味がなく全く調べていませんでした。

「どうせそんな変わらないかな~」とか思っていまして 笑

でも、最近つみたてNISAに現行NISAからつみたてNISAに変更している方も多く見かけるようになり、「あれ!? これ知っておいた方がいいんじゃないか??」と若干焦りが。。

ということでつみたてNISA、がっつり学習してみました。

今回は分かりやすく現行NISAとつみたてNISAを比較しながら説明していきたいと思います。

自分同様”つみたてNISA”を知らんぷりしていた方は、是非一度チェックしてみてください。

【運営者おすすめのソーシャルレンディング】

そもそもつみたてNISAって何??

まずは簡単につみたてNISAの概要から。

つみたてNISAは少額からの長期・積立・分散投資を支援するために2018年1月から開始された新しい非課税制度です。

簡単にいうと現行NISAの兄弟という感じでしょうかね。

現行NISAと同じく、つみたてNISAで保有していた金融商品を利確した時は税金が免除されます。

例えば通常10万円の利益が出た場合、特定口座や一般口座で保有していた場合ざっくり2万円ほど税金を納めなければいけません。

でもつみたてNISAで保有していたらこれが0円!!

金額が大きくなればなるほど節税効果も大きくなってきます。

ただ、一番の問題は現行NISAとつみたてNISAは両方利用することができないこと。

これによって自分はどちらが適しているのかを見極めなくてはいけないんです。

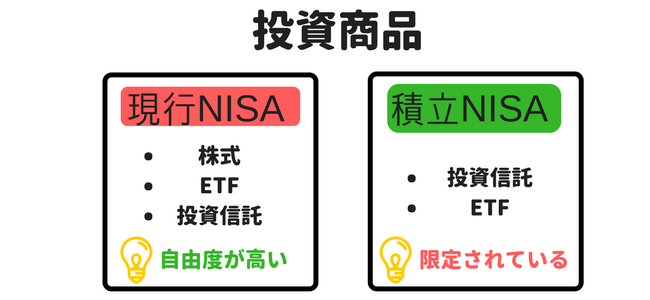

現行NISAとつみたてNISAの投資商品を比較

まず、投資できる商品から比較しています。

現行NISAで投資できる商品は株やETF、投資信託など非常に豊富です。

個人向け国債など一部の金融商品は購入できませんが、かなり広い範囲をカバーしています。

一方、つみたてNISAですがこちらはインデックスファンドや一部のアクティブファンドの一部、ETFなど。

現物株式は購入できません。

つみたてという言葉が示す通り、投資できるのは短期間で価格が変動しずらいコツコツ投資が向いている商品のみです。

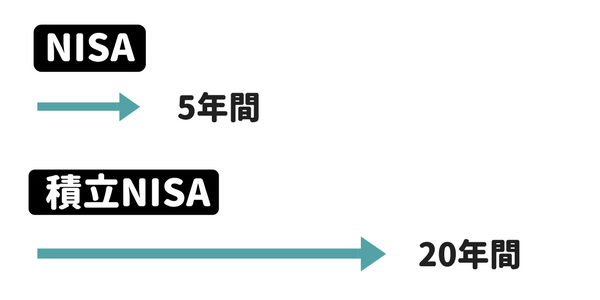

現行NISAとつみたてNISAの非課税期間を比較

続いて非課税期間を比較していきます。

現行NISAでは投資をしてから5年目の年末までが非課税期間です。

なので2014年にNISAで購入した金融商品は2018年の年末に非課税期間が終了するということですね。

一方、つみたてNISAでは非課税期間が20年間と現行NISAの4倍の長さです。

非課税期間はつみたてNISAが圧勝。

しかし、現行NISAもロールオーバー(非課税投資枠の移行)を利用すれば引き続きNISA口座で5年間保有することができます。

なのでロールオーバーを利用すれば最長10年ということになりますね。

ただ、ロールオーバーするとその年の投資可能枠を消費することになりますので、120万円以上の資産がある場合ですとその年はNISA口座での買い付けはできません。

ここは注意してください。

つみたてNISAはロールオーバーができません。

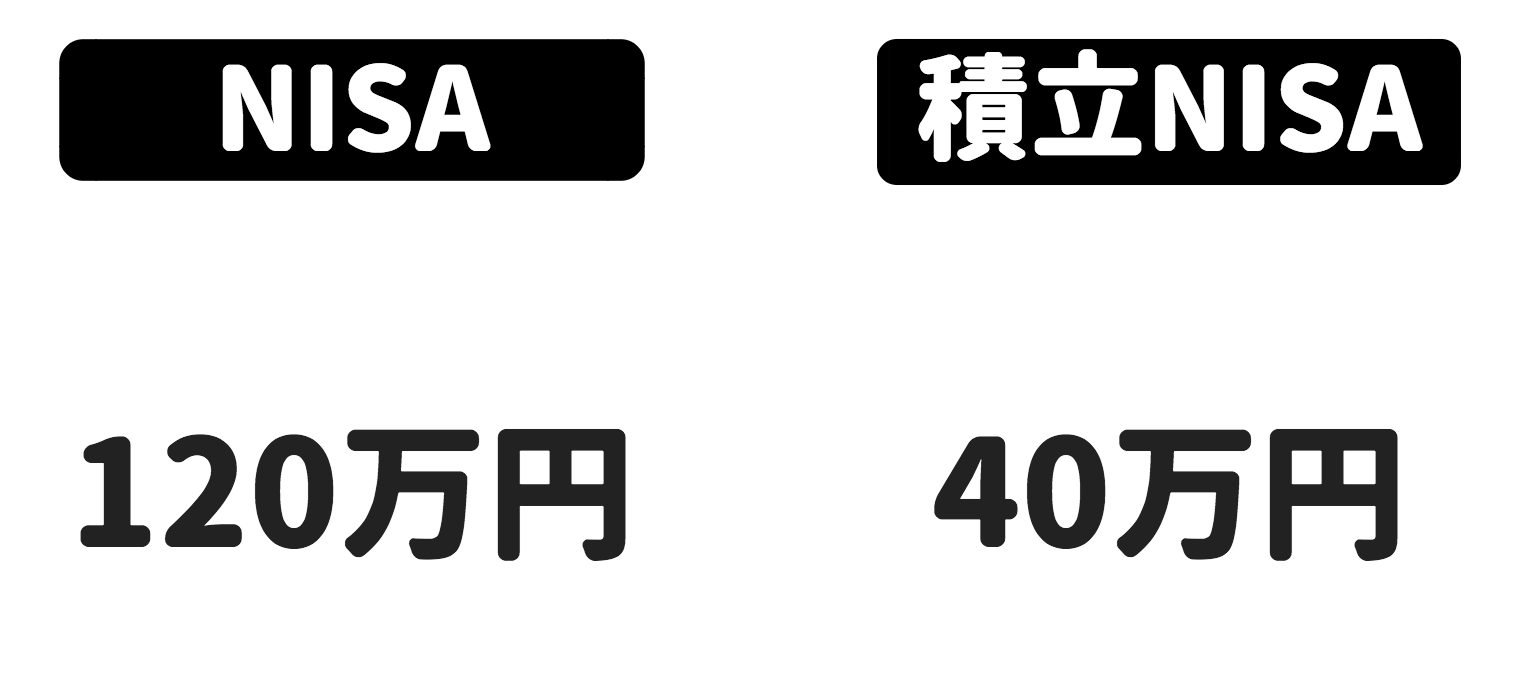

現行NISAとつみたてNISA投資限度額を比較

次は投資限度額を見ていきましょう。

現行NISAは現在1年間で120万円まで買い付けることが可能。

当初は100万円でしたが途中から20万円増額されて、いまの金額になりました。

一方、つみたてNISAは40万円です。

現行NISAのたった1/3。

金額面でみれば現行NISAの方が有利ですね。

しかしつみたてNISAは非課税期間が20年と非常に長いので、累計投資額を計算すると…

“40万円 × 20年” で最大800万円。

現行NISAは”120万円 × 5年間”で600万円ですから、つみたてNISAの方が200万円多いです。

短期間でみれば現行NISA、長期でみればつみたてNISAに軍配が上がります。

現行NISAとつみたてNISAの移行について

現行NISAとつみたてNISAは併用不可です。

その年にどちらを利用するか選択しなければいけません。

現在、どちらの口座も持っていない方は好きな方を開設すればオッケーです。

ただ、すでに現行NISAを開設している場合、つみたてNISAに移行したい場合は以下の3つの方法から選択しなければいけません。

- 保有分を売却してから移行する

- 保有分を特定口座に移管する

- 現行NISAの資産をそのままにして「つみたてNISA」に移行する

1と2については説明する必要はないと思います。

3についてですが、積立NISAを開始したとしても現行NISAで保有している資産は5年目までは保有可能です。

よって、現行NISAの口座と積立NISAの口座の両方を保有することはできるんです。

買い付けはどちらかの口座でしかできませんが、保有自体は可能だということは覚えておきましょう。

ただし、現行NISAは今の所2023年までしか選択ができません。

その後はつみたてNISAへ一本化する可能性もあることは頭に入れておいてください。

つみたてNISAが向いている人ってどんな人??

つみたてNISAが向いている人はずばりこんな人です。

- 株式は購入しない

- コツコツ長期的に投資したい

- ETFや投資信託を購入したい

上記に当てはまる人はつみたてNISAがオススメ。

逆にあてはまらない人は現行NISAを選択するのがいいでしょう。

つみたてNISAはどこで始めるのがいいの??

つみたてNISAの取扱商品は金融機関ごとで違いますが、大手ネット証券ではそれほど差がないというのが正直なところです。

各社ともに人気のファンドはがっちりと抑えています。

ではそんな中でどこを選べばいいのか??

自分としては金融商品を保有しているだけで特典を得られる金融機関を選択するのがいいのではないかと考えています。

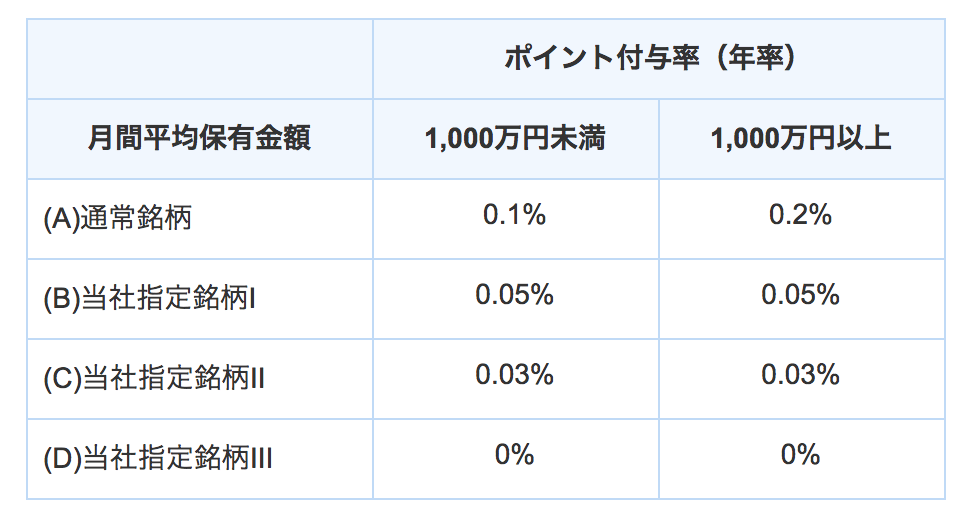

例えば楽天証券ならば楽天スーパーポイントが、SBI証券ならばSBIポイントが付与されるんです。

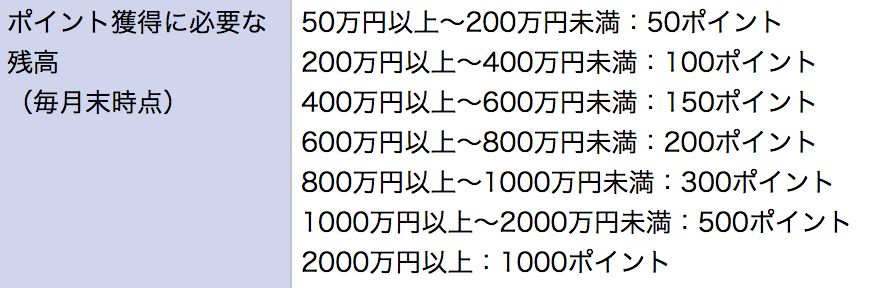

SBI証券の付与率はこんな感じ。

通常銘柄を100万円保有していたとすると1年間で1,000ポイント貯まりますね。

一方、楽天証券はこんな感じです。

100万円保有していたとすると1年で600ポイント貯まることになります。

SBI証券と比較すると付与率が劣りますが、ポイント自体は楽天スーパーポイントの方が利用しやすい点もあるので甲乙つけがたいところです。

とりあえず、どの証券会社で積立NISAを始めるか悩んだらこの2社を選択するのがいいと思いますよ。

個人的には楽天スーパーポイントを貯めているので楽天証券がオススメかな♪

つみたてNISAのオススメ商品は??

つみたてNISAを開設したもののどの商品に投資していいかわからない!!という方のために個人的にオススメの商品をピックアップしてみました。

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

- <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

- iFree 8資産バランス

- <購入・換金手数料なし>ニッセイJPX日経400インデックスファンド

- ひふみ投信

- 三井住友・DCつみたてNISA・日本株インデックスファンド

ポートフォリオを組むのが面倒くさいという方はニッセイ・インデックスバランスファンド(4資産均等型) かiFree 8資産バランスがおススメです。

この二つならもうそれだけでオッケーだと思います。

あとは外国株に投資するのか、国内株に投資するのか、もしくはどのくらいの割合にするのかで決めればいいでしょう。

とにかく攻めたいという方はアクティブファンドの”ひふみ投信”がおススメですよ。

基本的にはノーロードで信託報酬が安いファンドを選ぶのが定石ですかね。

まとめ

以上、今回は現行NISAと比較しながらつみたてNISAの中身、そしておススメの商品から金融機関を紹介してきました。

たぶん自分同様に言葉はしってたけど具体的にどんな制度かは知らなかった人も多いと思います。

是非これを気にもう一度どちらがいいのか検討してみてください。

とはいっても現行NISAの方が早く終了してしまうので、一番重要なのはどのタイミングでつみたてNISAに切り替えるかです。

ギリギリまで現行NISAでいくのか、つみたてNISAへ早期で切り替えるのか自分の投資スタンスを考慮しながら考えましょう。

当ブログでは株式投資型クラウドファンディングの国内最大手「FUNDINNO」と特別キャンペーンを実施しています。

下記リンクからの口座開設で2,000円相当のアマゾンギフト券をプレゼント!!

ファンディーノではエンジェル税制が適用される案件が多く、取り扱いをした琉球アスティーダスポーツクラブは国内で唯一となるIPOイグジットをしています。

応援出資した企業が時価総額1,000億円超えのユニコーンになれば数十倍のリターンも夢ではありません。

10万円から有望なベンチャー企業に応援出資ができますので新たな投資を是非体験してみてください。

さらに詳しく知りたい方は下記に自分の投資実績も交えて解説していますので是非合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO  CREAL

CREAL