ついに日本初の貸付ファンドであるFunds(ファンズ)の第一弾募集案件が発表されました。

申込が23日の10時30分となっているので、がっつりと案件のチェックができないのが残念ですが今回は肝となる部分をピックアップしていきたいと思います。

個人的にFunds(ファンズ)の案件を評価しましたよ。

もし、Funds(ファンズ)についてご存知ない方がいましたら先に下記記事をチェックしてくださいね。

【運営者おすすめのソーシャルレンディング】

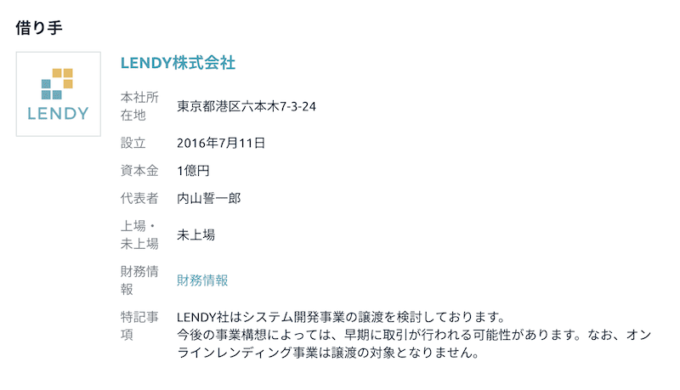

LENDYのオンラインレンディングファンドを評価

まずは、LENDYのオンラインレンディングファンド1号をチェックしていきます。

応募金額は7百万円で予定利回りは6%、運用期間は4ヶ月というファンドですね。

担保と保証はなしで、最低投資金額は1円から。

償還方法と配当方法は満期一括です。

ちょっと配当が満期一括なのは残念。

利回りはあとで紹介する2社よりも高く設定されており、運用期間は最短となっています。

ファンドの概要は下記の通り。

特徴的なのはファンド組成企業がLENDYの子会社で貸付先が親会社というところ。

通常Funds(ファンズ)では親会社が子会社に貸付を行うので通常とは逆になっています。

こうした理由はこの方がより投資家リスクを低減させられるからでしょう。

子会社のLENDY Fundingは資本金10万円でFunds(ファンズ)の資金調達を目的として設立された会社です。

つまり、親会社のLENDYが子会社のLENDY Fundingに貸付するという構成では簡単に尻尾切りをしようと思えばできてしまいます。

今回のスキームなら尻尾切りは不可能です。

ただ、ファンド組成企業であるLENDY Fundingがデフォルトすれば投資家の元本は欠損します。

ここに大きなリスクがありますので、その分利回りを高く設定しているんでしょう。

ちなみにFunds(ファンズ)のスキームでは最終貸付先である資金需要者がデフォルトした場合でも投資家に直接影響はありません。

投資家に影響してくるのはLENDYがLENDY Fundingにしっかりと借入金の返済を行うかどうかです。

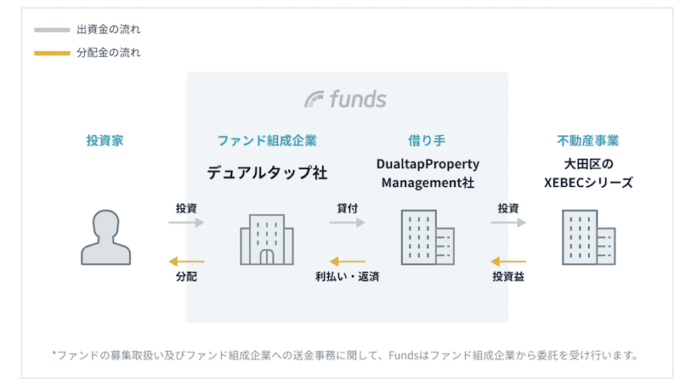

デュアルタップ社の大田区XEBECファンド1号の評価

次は東証2部に上場しているデュアルタップ社のファンドです。

「東京23区」「最寄り駅から徒歩10分以内」を開発基準としたマンション「XEBEC(ジーベック)」の購入原資への投資となります。

応募金額は26,200,000万円。

利回りは5.0%で運用期間は12ヶ月となっています。

こちらも保証と担保はなし。

ただ償還は満期一括ですが配当は毎四半期毎。

つまり3ヶ月に一回配当が貰えるので、複利で運用が可能。

Fundsでは1円から再投資ができるので、他の案件にまわせば利回りをさらにアップさせることができますね。

ファンドの概要は下図の通りで、親会社が子会社に貸付してから最終融資先に貸し付けるというFundsの基本的なスキームです。

子会社のDualtap Property Managementは資本金900万円で財務も今の所問題ありません。

尻尾切りをやろうと思えばできますが、デュアルタップは上場しているのでそんなあくどいことをすればすぐに株価が反応するはず。

尻尾切り以上に痛手を追うことになるでしょうから、信用が担保になってくれるはずです。

アイフルビジネルローンファンド1号の評価

最後はアイフル社のファンドです。

応募金額は一番大きい5千万円で予定利回りは1.8%、運用期間は12ヶ月となっています。

こちらも保証と担保はなし。

償還は満期一括で配当は四半期毎です。

利回り1.8%とかなり低い利回りになっているのはアイフルが2018年9月25日に発行した第60回無担保社債を元にしています。

この時の利率が1.8%だったそうです。

ただ、自分としては確かにFunds(ファンズ)は社債風の投資ではありますが、あくまで”風”なだけなんですよね。

なので社債と同じリスクではないと思っています。

Funds(ファンズ)のスキームの方が逃げ道はあるので、社債と同じ利回りなのはどうかなと思いました。

せめて2.5%とかは欲しかったです。

さて、今回のファンド構成をみると下図の通り。

A社はアイフルの子会社で資本金は1億円と上記で紹介した2社とは圧倒的に資本力が違います。

どうやらB社へも貸付を行うそうですが0.1%未満とのことなのであまり気にしなくていいと思います。

借り手がこの規模だとアイフルも簡単に尻尾切りはできないでしょうから、これは投資家としては安心材料の一つになりますね。

管理人の投資スタンスは??

全体的に感じたことは利回りは信用度の違いで差をつけていると感じたこと。

おそらく今回の3案件の中ではLENDYだけがスタートアップの企業で、他の2社は上場企業。

リスクとリターンは表裏一体ですからね。

また全てのファンドで保証と担保がなしというのが気になる人も多いかもしれませんが、当然、貸し手が最終貸付先へは何かしらの保証と担保を設定しているはずです。

Fundsの募集案件ざっくりチェック!!

全ファンドで担保、保証なしだとスキームを理解してない初心者にはちょっと影響が出そう。

あとLENDYだけ子会社が親会社に貸付するってところは個人的に感心した。https://t.co/rF1Vfzrwkk @ipomechanicより— メカニック@複業家 (@ipomechanic) 2019年1月22日

もちろんあるに越したことはありませんが、ファンド組成企業と貸し手への貸付はリコースローンといって通常の借り入れですし。

スキーム上、最終貸付先への保証と担保がある場合、間接的に投資家にとっても同様の担保と保証になっています。(最終貸付先への担保と保証が明記されていれば最高でした。)

正直、まだまだいいたいことはたくさんありますが時間切れでこんなところまでしか説明できませんでした。(ここまでで23日の朝7時ww)

募集案件の発表から投資申込までの時間がかなり短かったのが残念です。

当局との兼ね合いもあったのかな。

そして、最終的な自分の投資スタンスですが投資します!!

一号案件は堅い案件を持ってきているでしょうし、今までどこのソーシャルレンディング事業者でも一発目からこけたところはありません。

ただ申込開始時刻が仕事中なので、うまく隙間時間を作れたらですけどね。。

投資できなかったら次回にもう一度チャレンジします!!

Funds

Funds  FUNDINNO

FUNDINNO  CREAL

CREAL