スゴいカードだったよ!ミギーも調べてていいなぁとなって作った(笑)

はい、というわけで今回は、『リクルートカード』について調べてきました!

世の中本当にたくさんのクレジットカードがある中で、とっっっっても使えるカードです!

リクルートカードの特徴や還元率、メリット・デメリットを徹底解説していきますよ!!

評判や口コミが気になる人は是非参考にしてみてください。

また、この記事の動画VerをYouTubeで公開しています。

こちらもご視聴いただけますと幸いです。

【運営者おすすめのソーシャルレンディング】

結論:作らないと損!! 年会費無料とは思えないハイスペックカード!!

結論からいうとリクルートカードは保有しないともったいないです!!

理由は下記の通り。

- 年会費無料

- 付与されるのはリクルートポイント

- Pontaポイント、dポイントと相互交換可能

- 還元率は最大1.2%

- 電子マネーチャージでもポイントがつく

- Kyashと使うことで還元率アップ

リクルート経済圏で使うなら最強のカードです。

高還元率でリクルートポイントが貯まり、ローソンなどで使えるPontaポイント、dポイントに等価交換できます。

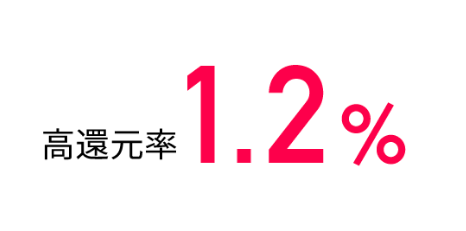

カード利用額に対して最高1.2%のリクルートポイントが付くところが最大のメリットです。(※クレジットカードで多いのは0.5%~1.0%)

楽天経済圏で生活をしていくと楽天ポイントがザクザク貯まるように、リクルート経済圏でお金を使う時にリクルートカードを使うと、とてもコスパ良くポイントが貯められます。

例えば…

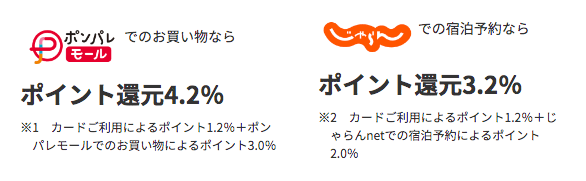

- グルメサイトのホットペッパー

- 美容サイトのホットペッパービューティ

- 旅行サイトのじゃらん

- オンラインショッピングサイトのポンパレモール

などなど、割と日常で使うリクルートのネットサービスの利用で、最大4.2%のポイント還元を受けられます。使い方によって、スゴいパフォーマンスを生み出すカードです。

電子マネーチャージでもポイントが付与されるため、電子マネーユーザーも保有する価値は十分にあります。

さらにKyash Cardと紐づけることで還元率を最大1.4%までアップさせることができますよ。

年会費無料で高還元を求めている人にはオススメです。

また現在は最大6,000円相当がもらえるキャンペーンを実施中。

是非、この機会をお見逃しなくっ!!

そもそもリクルートカードとは?

まずリクルートカードとは何なのかを説明しますね。

既述のホットペッパー等の販促メディア運営や、リクナビやリクルートエージェントなどの人材メディア運営、ゼクシィの発刊など出版業を行う、リクルートグループのクレジットカードです。

あまり知られていませんが、もともとは東京大学の学生新聞である「東京大学新聞」の広告代理店で、「フリーター」とか「就職氷河期」などの流行語を出したのもリクルートです。

また、リクルートカードはリクルートが発行しているわけではありません。

リクルートカードは作成するときにVISA、MasterCard、JCBの3つ国際ブランドから選択できますが、発行会社が違います。

- VISA / MasterCard → 三菱UFJニコス発行

- JCB → JCB発行

リクルートはリクルートカードの発行&管理を担当していません。

カード募集の窓口を担当しているというものです。

そのため、不正利用対策などは各クレジットカード会社が担当しています。

何かあった時の問い合わせはリクルートに加えて、発行会社にすることもあることを覚えておきましょう。

リクルートカードの年会費・更新料などは?

一切かかりません。

リクルートカードの年会費は無料です。

ご利用金額に関わらず、2年目以降もずっと無料なので、「会費など払いたくない」「あまりクレジットカードは使わないかも」という方も初期費用0円で入手できるのでおすすめです。

唯一掛かるとすれば、付属のETCカード。

新規発行手数料が1,000円(税抜)かかります。

ただし国際ブランドがJCBなら発行手数料、年会費は共に無料です。

リクルートカードで得られるポイントは?

リクルートカードを利用することで貯まるのはリクルートポイントです。

毎月の利用金額合計の1.2%に対してリクルートポイントが付与されます。

もし利用金額の合計が10,000円だった場合、付与されるポイントは120Pです。

このリクルートポイントは優れモノで、Pontaポイント、dポイントに等価交換できます。

そして PontaポイントはdポイントやJALのマイルにも交換できるので、ポイント利用の選択肢がめちゃくちゃ広いです。

また、ポイントには2種類あり、通常ポイントと期間限定ポイントがあります。

通常ポイント

通常ポイントの有効期限は、最後にポイントが加算された日から、12か月後の月末までとなっています。

つまり、1年に1回使えばポイントが消滅しないので、ほぼ有効期限はないものに近いです。

基本的にはこちらが付与されます。

期間限定ポイント

期間限定ポイントというものもあり、各種サービスのキャンペーンなどで効率よく獲得することができます。

こちらは通常と異なり、1ヶ月程度で消滅することが多いです。

またリクルートのサービスに用途が限定されていますので、有効期限を切らさぬよう注意しつつも、期間限定ポイントを上手に使いこなしていきましょう。

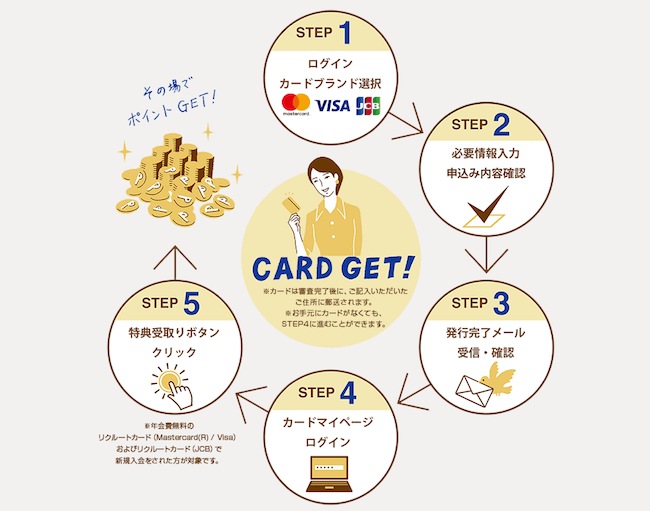

リクルートカードの作成方法

リクルートカードはネットから簡単に作成できます。

- リクルートIDを作成

- 国際ブランドを選択

- 必要情報を入力

- 発行完了メールを受信

- カード到着

リクルートカードの作成にはリクルートIDが必須です。

作成したら下記ページから申込ができます。

国際ブランドを選択して、必要情報を入力したら完了。

審査に通ったら発行完了メールが届きます。

カードが到着したらあとはどんどん利用していきましょう。

また、Pontaポイントに交換する予定の人はPontaのアプリや登録も忘れずにしておきましょう。

リクルートカードの保険は?

リクルートカードは海外国内旅行保険やショッピング保険など、補償内容も充実しています。

- 海外旅行保険:最高2,000万円(利用付帯)

- 国内保険:最高1,000万円(利用付帯)

- ショッピング保険:年間200万円

例えば不正にクレジットカードを100万円使われて、身に覚えのない請求が来たという時でも、60日間に遡って補償がされます。

不正利用が確認できれば100万円⇒0円になりますよ。

リクルートカードのメリットは?

メリット1:最大の魅力は1.2%のポイント還元率

先に結論でも述べましたが、最大の魅力はなんといっても最大1.2%の還元率です。

他のクレジットカードと比較すれば一目瞭然!!

エポスカードとは0.7%も違います。

例えば1ヵ月10万円使うと、

1年間で100万円、

10年使うと1,000万円。

0.7%=7万円と大きく差がつくんだ。

というように1.2%とはチリツモで変わってきます。

メリット2:リクルートのサービスを使えば還元率がさらにUP

「ホットペッパー」 「じゃらん」 「ポンパレ」などのリクルート関連サービスでは最大3%のポイント還元が受けられます。

加えてカード利用額に対して1.2%のリクルートポイントが貯まるので、最大4.2%の高還元を受けることも可能です。

メリット3:Pontaポイント、dポイントに等価交換できる

リクルートポイントは1P=1PでPontaポイント、dポイントに等価交換できます。

交換後は全国の提携店舗やオンラインサービスで利用できます。

- ビックカメラ

- ローソン

- ケンタッキーフライドチキン

- オイシックス

- 大戸屋

- オリックスレンタカー

- GEO

などなど使える幅が一気に広がります。

リクルートポイントよりもPontaポイントやdポイントの方が使い勝手は断然良いです。

Pontaポイントについては下記記事で徹底解説していますのでご存知ない方はこちらも一緒にチェックしてくださいませ。

メリット4:電子マネーのチャージでもポイントがもらえる

リクルートカードは電子マネーへのチャージでもポイントが付与されます。

電子マネーの中には利用することでポイントバックが受けられるものもあるので、その場合はポイントの2重取りが可能。

例えば楽天Edyは還元率が最大0.5%なので、リクルートカードの1.2%と合わせれば還元率は最大1.7%になります。

毎月のチャージを現金で行っていた方、リクルートカードなら効率よくポイントを貯めることができますよ!

ただし国際ブランドによって加算対象となる電子マネーが変わるので注意が必要です。

VISAとMasterCardでポイント付与される電子マネー

VISAブランドとMasteCardブランドでは下記の電子マネーがポイント付与の対象です。

- モバイルSuica

- 楽天Edy

- SMART ICOCA

JCBでポイントが付与される電子マネー

JCBブランドでは下記の電子マネーがポイント付与の対象です。

- モバイルSuica

- nanaco

JCBでは残念ながら楽天EdyとSMART ICOCAは付与の対象外。

ここは落とし穴となりますので注意してくださいね。

電子マネーへのチャージで利用する予定の人はVISAとMasterCardを選択してください。

ただしnanacoへのチャージができるのはJCBだけです。

また、2022年2月16日から還元率が0.75%に下がってしまいます。

メリット5:月会計でポイントが貯まる

1会計100円につきポイント付与となるクレジットカードが多いです。

しかしリクルートカードは月の合計に1.2%を付与。

1つ1つの10円以下の端数が無駄にならないのは、地味に良いポイントです。

月会計がどのくらい素晴らしいかちょっと計算してみましょう。

例えば還元率1%のクレジットカード1980円、450円、880円で3回の買い物をした時を考えてみます。

この場合だと各会計により得られるポイントはこんな感じ。

- 1980円 → 19P

- 450円 → 4P

- 880円 → 8P

合計金額3,310円に対して31ポイントしか貯まりません。

この場合の還元率は約0.93%。

しかし、月の合計だと3,310円に対して33ポイント貯まるんです。

2Pも変わってきます!!

本当にわずかな差ですがこれもチリツモで、月数十円、年数百円変わるので意外とバカにできないです。

リクルートカードのデメリットは?

デメリット1:リクルート経済圏の魅力が薄い

正直言って、あまりないのがホンネです。

何と言っても年会費もかからず、国際ブランドも使えて、

ポイントも汎用性も高く、保険などの保証も厚い・・・

ただ、リクルート経済圏の魅力薄いというのはあるかもしれません。

ホットペッパーやじゃらんなどで高還元率になり、多くのポイントをゲットできますが、残念ながら使い道は限定されます。

とはいえ、Pontaポイントに交換することで利用範囲は一気に広がります。

Ponta経済圏の方がお得だと思うので、個人的にはPontaポイントに交換することをオススメしますよ。

デメリット2:電子マネーチャージへのポイント付与は3万円まで

メリットのところで電子マネーチャージでもポイントが付与されるといいましたが、実は上限があります。

毎月合計3万円です。

もし4万円チャージした場合、1万円分に対してはリクルートポイントは貯まりません。

ここは知らないと還元率が大幅にダウンしてしまうので頭にしっかりと入れておきましょう。

リクルートカードをさらにお得に使う裏技

魅力がいっぱいのリクルートカードですがさらにお得に使う裏技がありますのでここではいくつか紹介したいと思います。

Kyash Cardを利用すれば還元率が+0.2%

Kyash Cardというプリペイドカードをご存知でしょうか??

このカードは支払額の最大0.2%〜1%分のポイントが貯まり、そのポイントは残高にチャージすることで現金同様に使うことができます。

Kyash Cardはプリペイドカードなのでチャージしなくてはいけないのですが、チャージはクレジットカードからも可能です。

勘のいい人はもうお分かりですよね??

そう、リクルートカードからKyash Cardにチャージすればいいんです。

そうすれば還元率は一気にアップ!!

- リクルートカード → 1.2%

- Kyash Card → 0.2%

還元率は最大1.4%です。

Kyash Cardは発行に900円かかりますが、メインカードとして使えばすぐに元がとれます。

リクルートカードの相方としては最高ですよ。

Kyash Cardについては下記記事にまとめています。

リクルートカードを2枚持つ

リクルートカードは意外かもしれませんが2枚持つことができるんです。

というのも先ほど説明しましたが、国際ブランドが3つあります。

VISAとMasterCardは発行会社が三菱UFJニコス、JCBブランドはJCBです。

よってVISA or MasterCardで1枚、JCBブランドで1枚を発行することができます。

2枚持つことの利点は電子マネーチャージの上限アップです。

1枚で1ヶ月3万円までなので、2枚ならば6万円まで可能になります。

3万円では足りないという人はいっそのこと2枚保有しちゃいましょう。

ちなみに2枚持ちについてはしっかりと公式サイトに記載されています。

リクルートカード(リクルートカードプラスも含む)は、お一人様につき各発行カード会社(Mastercard(R) / Visa:三菱UFJニコス株式会社、JCB:株式会社ジェーシービー)1枚ずつの発行が可能です。カードTOPページからのお申し込みをお願いします。

安心して作成してくださいね。

リクルートカードの評判や口コミ

リクルートカードにおけるみんなの口コミをチェックしてみました!!

リクルートカードでEdy(ANAのマイル増えるやつ付き)で決済しまくるのは年会費考えるとお得かもね

— TND (@ondr_is_great_p) April 25, 2020

楽天カードでのedyチャージは罠

キャンペーン時を除いて楽天カードでのedyチャージは0.5%還元しかありませんので他社カードのほうがお得!

リクルートカード(master or visa)が鉄板。エポスもいいですね。 pic.twitter.com/lQLuFx6AuU

— ペイの実 (@paynomi) March 21, 2020

ついにKyashリアルカードがキター!

リクルートカードと最強の組み合わせ#キャッシュレス #KyashCard— 蒼玉のオワタマン@JGC修行自粛中 (@owatamann2580) April 14, 2020

今日はわりかし早めに帰れた😊

のに、エクレア売り切れ😭🙌

ローソンでなんか買おう💓リクルートカードのクレカなら使用金額の1.2%リクルートポイントたまってポンタポイントと交換できるよ😍

リクルートポイントは美容室で使えるし最強🔥

でも最近楽天も気になってるw

— いっちー🤱💓ママ専用アプリ開発中✨ (@ichi_mamaspace) January 30, 2020

電子マネーへのチャージや還元率の高さは非常に評判がよかったです。

やはり、上級者はしっかりKyashと組み合わせて使ってますね♪

リクルートカードまとめ

最後にリクルートカードについてまとめます!

- 年会費、更新料など一切永年無料

- ポイント還元率が高く通常1.2%

- リクルートのサービス利用時は還元率最大3%

- 月の合計でポイントがつく

- Pontaポイントに交換できる

- 電子マネーのチャージでもポイントがもらえる

- 2枚持ちも可能

- 海外国内旅行保険やショッピング保険など、補償も充実

- Kyash Cardと組み合わすことで還元率+1%

リクルートカードのメリットはやはり高い還元率。

メインカードとしても十分なパフォーマンスがありますし、電子マネーへのチャージ専用としても最適です。

リクルートポイントをPontaポイントに交換すれば使い勝手は大幅に増します。

是非、Kyash Cardと組み合わせてよりお得に利用してくださいね。

ちなみにいまならリクルートカードへの新規入会+利用で最大6,000ポイントがもらえます!

作成しない理由はありませんよ♪

せっかくの買い物だから、たくさんポイント貯めようね!

Funds

Funds  FUNDINNO

FUNDINNO  CREAL

CREAL