どうも、メカです。

マネーリテラシーの高い人に嫌煙されがちな生命保険。

しかし、節税効果の高く、いつ解約しても返戻率100%の魅力的な商品があります。

それが明治安田生命が提供している「じぶんの積立」です。

今回はこの「じぶんの積立」について、特徴からメリット・デメリットを紹介したいと思います。

他人の評判や口コミが気になっている人の参考になれば幸いです。

また、この記事の動画VerをYouTubeで公開しています。

よろしければこちらもご視聴いただけますと幸いです。

【運営者おすすめのソーシャルレンディング】

明治安田生命のじぶんの積立はこんな商品

まずは時間がない人のために簡単にまとめます。

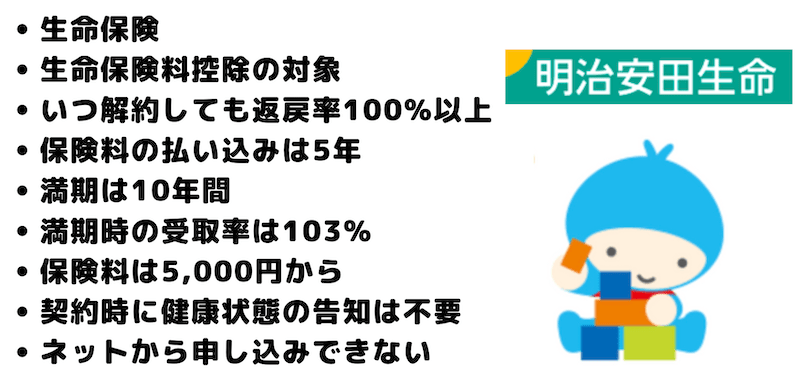

- 生命保険

- 生命保険料控除の対象

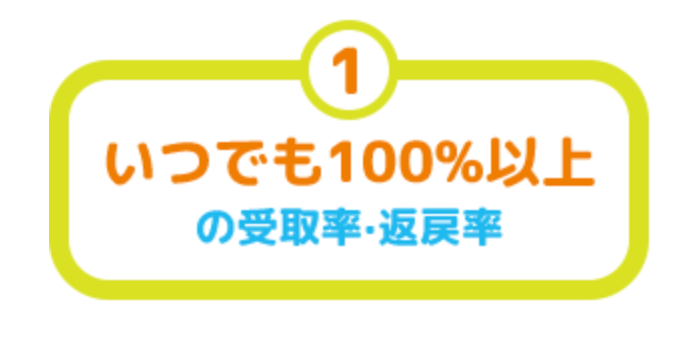

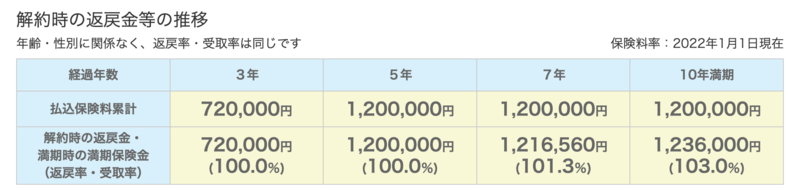

- いつ解約しても返礼率100%以上

- 保険料の払い込みは5年

- 満期は10年間

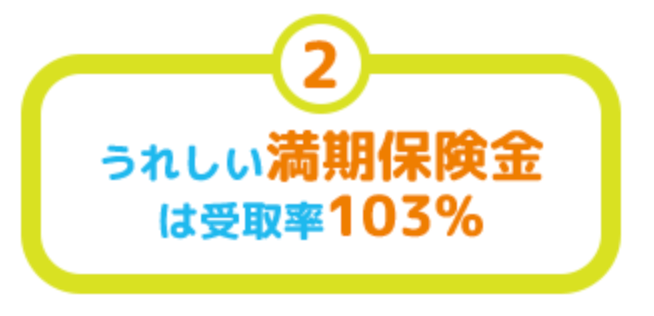

- 満期の受取率は103%

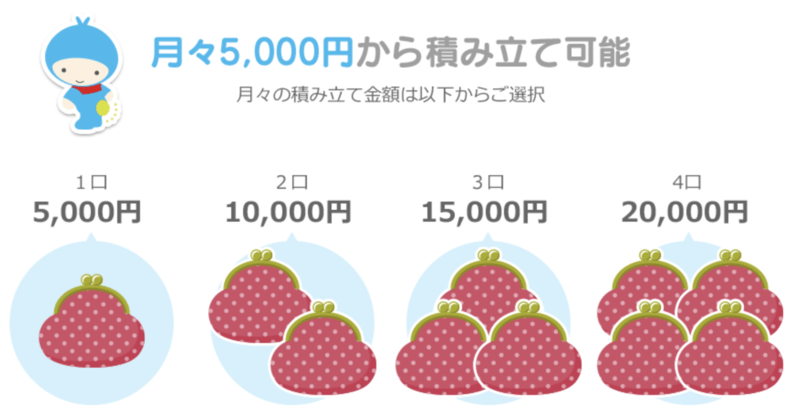

- 保険料は5,000円から

- 入会に健康状態の告知は不要

- ネットから契約できない

明治安田生命の提供している毎月5,000円からはじめられる生命保険です。

入会時に健康状態の告知は不要で、18歳から加入できます。

保険料の払い込みは5年で、満期は10年、満期の受取率は103%になり、いつ解約しても返戻率は100%です。

生命保険料の控除も適用されるため、実質的な利回りはさらに高くなります。

生命保険ではありますが、節税や貯蓄に重きを置いた商品といえます。

また、類似商品として、生命保険ではありませんがFundsという商品があります。

こちらは三菱UFJ銀行や福岡銀行など、大手企業を中心にお金を貸して、定期的に利息が貰えるという資産運用です。

リスクはありますが、お金を貸すのはクレジットリスクの低い企業ばかり。

年率1%〜3%ほどを複利で運用できるので、じぶんの積立よりも大きなリターンが期待できます。

じぶんの積立とは??

じぶんの積立は2016年の10月に発売を開始した、明治安田生命が提供している無配災害保障付き積立保険です。

生命保険に分類されますが、貯蓄性が強く、節税効果の高い金融商品となっています。

毎月5,000円から、健康状態に関係なく入会ができます。

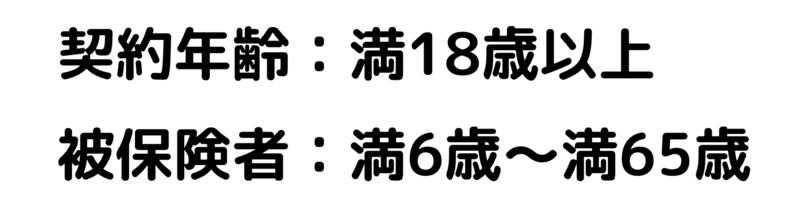

じぶんの積立に契約できる年齢

じぶんの積立には満18歳以上の人が契約できます、

被保険者は満6歳〜満65歳です。

また、契約年齢の計算方法については契約日における契約者および被保険者の年齢を満年齢で計算し、1年未満の端数は切り捨てます。

じぶんの積立の保険料

じぶんの積立の保険料は1口5,000円からです。

4口(20,000円)まで毎月積み立てることができます。

月掛けにしか対応しておらず、まとめて支払うことはできません。

また、指定の口座から自動で引落としすることできるので、手動で振り込む必要はありません。

じぶんの積立のメリット

では、じぶんの積立のメリットを紹介します。

メリット1:いつ解約しても返礼率・受取率が100%以上

保険期間は最長10年ですが、いつ解約しても返礼率、受取率は100%以上です。

保険料払い込み期間である5年のうちに解約した場合は、100%が戻ってきます。

7年で解約した場合は101.4%です。

つまり、損をしない商品と言えます。

メリット2:満期時の受取率は103%

満期時の受取率は103%です。

もし、毎月2万円を積立していた場合、5年間で保険料は合計120万円。

満期時に受け取る保険金は123.6万円です。

3.6万円分増えて返ってきます。

メリット3:生命保険料控除の対象

貯蓄性の高い保険商品ですが、生命保険に分類されるため、生命保険料控除の対象です。

ただし保険料を支払うのは5年間のみで、後半の5年間は払い込みがありません。

よって、控除を受けられるのは前半の5年間のみとなります。

この点については注意しましょう。

メリット4:加入時に健康状態の告知は不要

加入時に健康状態の告知は必要ありません。

健康な人はもちろん、既往症のある人でも申し込みできます。

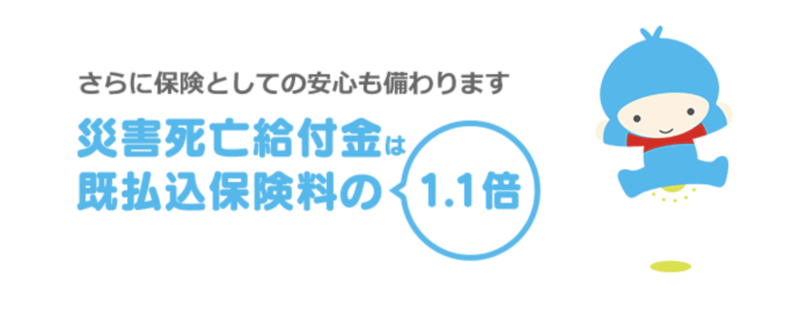

メリット5:災害死亡給付金も払われる

じぶんの積立は災害死亡給付金も支払われます。しはらわれます

しかも、既払込保険料の1.1倍です。

じぶんの積立のデメリットや注意点

続いて、自分の積立のデメリットや注意点をまとめていきます。

デメリット1:ネットから申し込みができない

じぶんの積立は残念ながらネットから申込ができません。

申込する場合は、店舗にいき、担当者と会って、対面で契約する必要があります。

このような申込方法にしている理由としては、じぶんの積立が客寄せパンダ的な商品となっているからです。

会社側としてはこの商品をフックにして、他の商品も売り込みたいという意図があります。

もちろん断れば問題ありませんが、他の商品をオススメされる可能性があるということは理解しておきましょう。

デメリット2:掛金の全額が控除されるわけではない

掛金の全額が生命保険料控除の対象となるわけではありません。

生命保険料控除は年間8万円までが対象です。

つまり、1口(5,000円)ならば全額が対象となりますが、2口以上では全額が対象となりません。

もちろん、すでに他の生命保険に加入しており、控除の枠を使い切っている場合も同様です。

デメリット3:解約後3年間は契約できない

じぶんの積立は解約すると、3年間は同じ契約者で加入できません。

ただし、解約はせずに、払い込みが終わる5年後にもう1口追加で契約することで生命保険料控除を目的とした、効率のいい契約ができます。

じぶんの積立の評判や口コミ

じぶんの積立におけるネット上の口コミを調べてみました。

元本割れのない最強の保険

明治安田生命 じぶんの積立生命保険料控除も受けられるので、保険の中では1番おすすめhttps://t.co/iywgqNTR7L

— データサイエンティスト@ヘルスケア領域 (@muluckyyyy) February 24, 2022

明治安田生命のじぶんの積立って多少の節税にはなるけど、自分にとってはいまいちな気がしてきた。節税額と返礼率が安全だから好みは分かれると思うけど、自分は解約して投資に回してしまおうかと検討中。

— 国産 (@eeuxxv) February 3, 2022

明治安田生命の”じぶんの積立”が気になるなぁ。医療保険を私は考えてたはずなのに、違うもの見てるけど…

– 生命保険料控除の対象で、一般生命保険にあたる

– 途中解約しても100%戻る

– 10年後に103%これだけどもメリットがありそう。

デメリットは対面のみの契約ってところなのかな?— だいふく (@Daifuku3232) February 18, 2022

明治安田生命のじぶんの積立とかJAライフロードは一応損をしない保険になる。

損をするのを覚悟で加入するものだが、保険料控除など制度を活用することで得するケースもあるあたり復活短縮はやっぱり保険。— つやっち (@YALTUTI4649) February 16, 2022

積立しながら、生命保険料の控除を受けられる点は評価されていました。

一方で、投資をしているからするとやや物足りない利回りという声もちらほら。

ただ、基本的に損をしないので全体的に良い評判が多かったです。

Funds(ファンズ)なら利率最大3%で複利運用できる

リスクはありますが、類似商品としてFunds(ファンズ)というサービスがあります。

こちらはじぶんの積立と同じで、申し込み後はほったらかしでOK。

三菱UFJ銀行や福岡銀行などにお金を貸して、利息を得られる資産運用サービスです。

しかも、じぶんの積立は単利ですが、Fundsなら複利で運用できます。

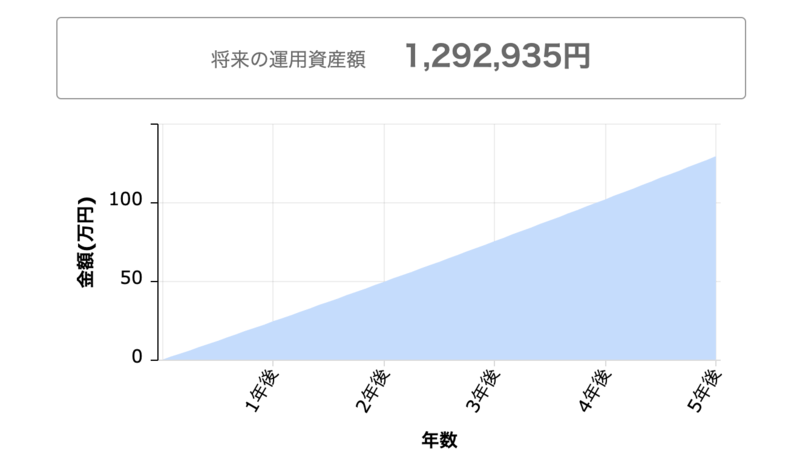

もし、Fundsで毎月2万円を3%の利回りで5年間運用した場合、リターンは下記の通りです。

予想利益は約9.2万円です。

じぶんの積立と比較すると2.5倍以上も変わってきます。

じぶんの積立と違って元本補償ではありませんが、今のところ元本割れはゼロで、投資をした人全員が利益を出しています。

たった1円から利用できますので、興味のある方はチェックしてみてください。

また、さらに詳しく知りたい人は下記記事で自分の運用実績も含めて徹底解説していますのでこちらをどうぞ。

じぶんの積立のまとめ

では、最後にじぶんの積立についてまとめます。

- 生命保険

- 生命保険料控除の対象

- いつ解約しても返礼率100%以上

- 保険料の払い込みは5年

- 満期は10年間

- 満期の受取率は103%

- 保険料は5,000円から

- 入会に健康状態の告知は不要

- ネットから契約できない

できるだけリスクを取らずに資産運用をしたい人には良い商品です。

いつ解約しても損することはありませんし、満期になれば3%上乗せして返ってきます。

その上、生命保険料控除も受けられますので、実質的な利回りはさらに高くなります。

生命保険にもかかわらず、保険的な性質はほとんどありませんが、節税商品だと割り切りましょう。

投資をしている人にとってはあまり魅力的ではないかもしれませんが、生命保険に入っていない人なら枠を使い切る使い方なら検討する価値はあると思います。

興味を持った方はネットから申し込みできませんので、担当者と直接契約するようにしてください。

また、さらに踏み込んだ運用をしたい人はFundsにチャンレジしましょう。

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/5/20まで。

この期間内に口座開設すると2,000円の現金が貰えます。

さらに50万円以上投資すると3,000円を上乗せで合計5,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL