1分で作成できて3分で買い物ができると話題のバンドルカード。

テレビCMの影響もあって利用している方も多くなってきました。

そこで今回はバンドルカードを実際に作成してわかったメリット・デメリットを紹介していきたいと思います。

他の人の評判や口コミを聞きたいという人は参考してくださいね。

「これから作成しようかな~」と考えている方は必見です!!

【運営者おすすめのソーシャルレンディング】

結論:バンドルカードはこんな人にオススメ

結論からいうとバンドルカードはこんな人にオススメのカードです。

- クレカは持ちたくないけどネットショッピングをしたい

- 事情があり子供にカードを持たせたい

- 金欠だけどお金が必要

- ネットでも実店舗でも使いたい

- 海外にクレジットカードを持って行きたくない

- ANA PayやPayPayを利用している

バンドルカードはクレカ嫌いな人でもチャージをすることでネットショッピングが可能です。

リアルカードを発行すれば実店舗でも利用可能。

また、未成年でも作成できるため子供にカードを持たせることができます。

しかもチャージ式のため使いすぎることはありませんよ。

ポチッとチャージという後払い式のチャージ方法もあるので、金欠だけどどうしてもお金が必要な人には重宝します。

さらにPayPayと連携ができ、ANA Payへのチャージも可能です。

保有しているクレジットカードからバンドルカードリアルプラスにチャージして、そこからANA Payにチャージすることで2重取りができます。

クレカポイントをゲットしながらANA Payでの還元も教授できますよ。

クレジットカードは作成したくないけど、キャッシュレス決済を行いたい人、ANA Payを利用している人には作成する価値ありです。

ちなみに下記の紹介コードを入力してバンドルカードを作成&チャージすると200円分の残高がプレゼントされます。

招待コード:szkvzd

バンドルカードを作成してみた!!

早速バンドルカードを作成してみました。

アプリをインストールすればバーチャルカードならすぐに作成が完了。

チャージすれば簡単にショッピングができます。

上記画面ではセキュリティの関係でカード番号が隠れていますが、もちろん作成者ならばいつでも見ることができますよ。

もし実店舗でも利用したい場合はこの後にリアルカードを発行すればオッケーです!!

チャージ方法も豊富なので使いやすさはトップクラスだと思います。

バンドルカードとは??

ではここからバンドルカードについて詳しく紹介していきます。

バンドルカードは誰でも作れるVISAプリペイドカードです。

株式会社カンムというベンチャー企業が運営しています。

1分で作成ができ、3分で買い物が可能。

バーチャルカードだけでなくリアルカードもあるので、ネットと実店舗の両方で利用できます。

年会費や入会費など無料で、審査や年齢制限もなしで発行ができますよ。

バンドルカードの種類

バンドルカードには3つの種類があります。

- バーチャル

- リアル

- リアル+

バーチャル

バーチャルカードはネット決済ができるVISAプリペイドカードです。

ネット上で買い物する時に利用できます。

Apple Payには対応していませんが、Google Payに登録することでVISA加盟店でタッチ決済が可能です。

リアル

リアルカードを発行すればリアル店舗でも利用できるようになります。

券面のデザインは3種類あり、発行手数料がかかります。

| ベーシックホワイト | 300円 |

|---|---|

| VANDLE ホワイト | 400円 |

| VANDLE イエロー | 400円 |

ベーシックとVANDLEの主な違いは券面にカード番号などの情報が書いてあるかどうかです。

VANDLEの券面は何も書いてありませんので、セキュリティを高くしたい人はこちらの方が向いていますよ。

シンプルでお洒落度も高いです。

リアル+

リアル+は通常のリアルに加えて下記の特徴があります。

- 使えるお店が増える

- チャージ上限が増える

- 海外でも利用可能

リアルカードよりも上級サービスを求める人向けのカードです。

海外へ行くときにもしものことを考えてクレジットカードを持っていきたくないという人もいると思います。

そういう人には最適ですね。

バンドルカードならもし落としてもすぐに利用停止が可能です。

料金は通常のバンドルカードよりもやや高くなり、最大で700円かかります。

| ベーシック グレー | 600円 |

|---|---|

| VANDLE ブルー | 700円 |

| VANDLE レッド | 700円 |

| VANDLE ブラック | 700円 |

こちらもベーシックとVANDLEの違いは券面に情報が書かれているかどうかだけです。

機能面の違いはありません。

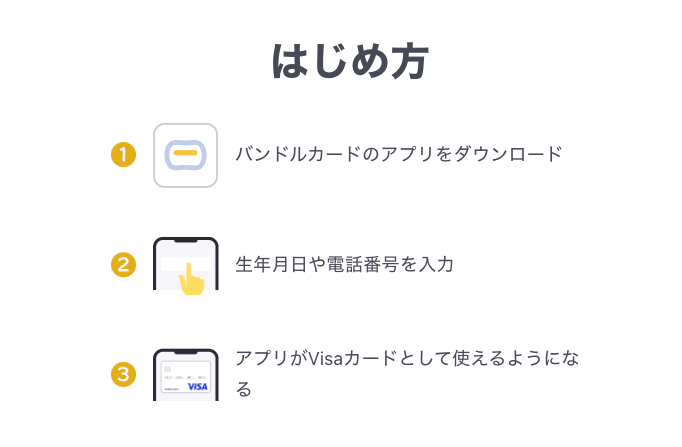

バンドルカードの作成方法

バンドルカードの作成方法はとっても簡単。

下記の5ステップです。

- アプリをインストール

- 電話番号を登録

- 認証番号を入力

- IDとパスワードを設定

- 生年月日と性別を入力

これですぐにバーチャルカードが発行ができますよ。

リアルカードを発行する場合は管理画面から申請する必要があります。

申請してから到着までに数日かかりますので余裕を持って申請しましょう。

バンドルカードのチャージ方法

バンドルカードを作成したら続いてチャージをしなければいけません。

チャージ方法は全部で10通り。

- ポチッとチャージ

- ドコモ払い

- セブン銀行ATM

- コンビニ

- クレジットカード

- ビットコイン(bitFlyer)

- 銀行ATM(ペイジー)

- ギフトコード

チャージの上限額はカードの種類によって異なります。

リアルカード+は一回のチャージ上限額が10万円まで。

その他は30,000円までです。

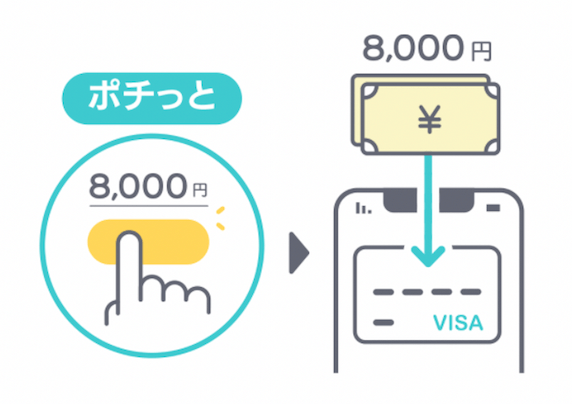

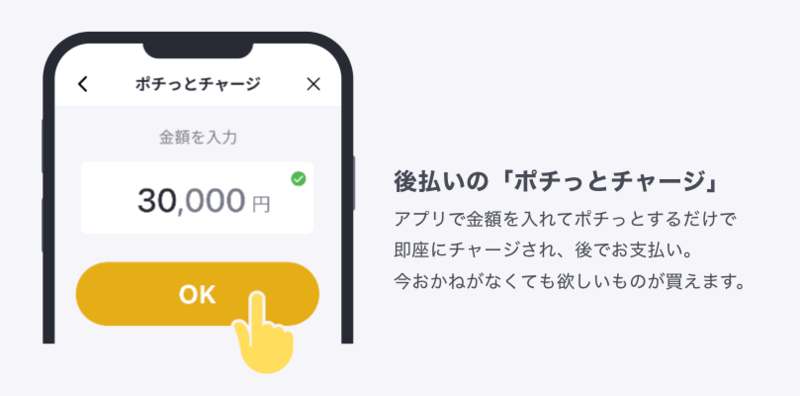

チャージ方法1:ポチッとチャージ

ポチッとチャージは後払い式のチャージ方法です。

今お金がなくてもチャージをしてバンドルカードで支払いができます。

ただし、チャージ料金を支払う時に手数料がプラスでかかりますので注意しましょう。

- 3,000円 〜 10,000円: 500円

- 11,000円 〜 20,000円: 800円

- 21,000円 ~ 30,000円: 1,150円

- 31,000円 ~ 40,000円: 1,500円

- 41,000円 ~ 50,000円: 1,800円

こちらに限り一回で5万円までチャージができますが、その場合1,800円の手数料がかかります。

チャージ方法2:ドコモ払い

ドコモ払いはドコモの通信キャリアを利用している人だけしか使えません。

チャージ方法3:セブン銀行ATM

セブンイレブンにあるATMからチャージをする方法です。

QRコードを読み込ませてから入金すればチャージされます。

チャージ方法4:コンビニ

コンビニのレジや端末で操作することによりチャージができます。

チャージ方法5:クレジットカード

保有しているクレジットカードからチャージする方法です。

対応しているのはVISAとmastercardのみ。

JCBやアメックスは利用できません。

さらに3Dセキュアを設定しているカードしか利用できませんので注意しましょう。

チャージ方法6:ビットコイン(bitFlyer)

仮想通貨大手取引所のbitFlyerからチャージする方法です。

もちろん口座を持っている人しか利用ができません。

チャージ方法7:ネット銀行

ネット銀行から払込手続きすることでチャージができます。

auじぶん銀行やPayPay銀行、住信SBIネット銀行などなど様々な銀行からチャージが可能です。

チャージ方法8:銀行ATM(ペイジー)

銀行ATMからペイジーを利用してチャージする方法です。

チャージリクエストをしてからATMまで払込をする必要があります。

チャージ方法9:ギフトコード

ギフトコードをもらったら入力することでチャージができます。

バンドルカードが使えるお店

バンドルカードは全国のVISA加盟店で利用できます。

しかしプリペイドカードという性質上、一部利用できない店舗もありますので注意してください。

- ガソリンスタンド

- 宿泊施設

- 公共料金

- 定期支払い・定期購買

- 保険料の支払い

- 高速道路料金

- 機内販売

- 自動券売機など暗証番号の必要なお店

- 他特定のお店

上記のお店では利用できませんよ。

ただしリアル+はガソリンスタンドと宿泊施設で利用できます。

また、先ほども言った通り海外で利用するにはリアルカード+が必要です。

通常のリアルカードでは国内だけしか利用できません。

バンドルカードのメリット

メリット1:簡単に発行できて最短3分で利用できる

バンドルカードの発行はとにかく簡単です。

つまずくことなく1分ほどで完了します。

そしてチャージ方法も豊富で、クレジットカードや対応している銀行を保有していればすぐにチャージが可能。

最短3分で買い物ができちゃいます。

メリット2:お金が無くてもチャージできる

あまりおすすめはしませんが、ポチッとチャージを使えばお金が無くてもチャージできます。

どうしても急にお金が入り用になってしまった場合には役立ちますよ。

ただし手数料がかかりますので使いすぎは厳禁。

トータルでは損になってしまうことは頭にいれておきましょう。

とはいえ、コロナショックなどの影響でお金がない場合は緊急事態です。

そういう場合には非常に助かると思います。

メリット3:紛失してもすぐに利用停止ができる

バンドルカードはアプリ上からすぐに利用停止ができます。

もしリアルカードをどこかで紛失してしまっても、停止を実行することで不正利用を防ぐことが可能です。

もちろん停止をしても残高が減ることはありませんので安心してくださいね。

メリット4:計画的に買い物ができる

バンドルカードはチャージ式のプリペイドカードなのでチャージした分しか利用できません。

クレジットカードだとついつい使いすぎてしまう人には最適なカードでしょう。

また、子供に持たせるにも最適なカードです。(親の同意があれば未成年でも作成可能)

決まった額しか利用できませんので子供が知らない間に使いすぎるということもありません。

クレジットカードを持たせる前の練習としてもいいかもしれませんね。

メリット5:海外で利用できる

リアルカード+を作成すれば海外でも利用できるようになります。

プリペイドカードは海外利用不可のものが多いのでこちらは大きなメリットです。

ただし、支払額の4.5%が海外事務手数料として支払額にプラスして支払われますのでご注意を。

メリット6:3Dセキュアに対応

バンドルカードは3Dセキュアに対応しています。

3Dセキュアはインターネットで安心して買い物するための本人認証サービスです。

3Dセキュアに対応していないと購入できないネットサービスもありますが、バンドルカードなら問題なく購入ができます。

バンドルカードのデメリット

デメリット1:ポイント還元がない

1番注意してほしいのはバンドルカードを利用してもポイント還元がないことです。

クレジットカードは利用ごとにポイントが付与されるカードが多いですが、バンドルカードはいくら利用しても還元は一切ありません。

つまり、金銭面でのメリットは皆無。

節約家の人は持つ必要がないと思います。

デメリット2:利用できない店舗が多い

先ほども説明しましたがバンドルカードは利用できない店舗が多いです。

定額払いでは利用できないので水道代、光熱費を支払うことはできません。

クレジットカードよりも使い勝手が悪いことは覚えておきましょう。

デメリット3:ポチッとチャージの手数料が高い

ポチッとチャージは後払いなので非常に便利なシステムですが手数料が高いです。

最低でも500円、最高では1,800円もかかります。

3,000円チャージして500円の手数料がかかるとなると20%も損をしていることに。

個人的には利用することをオススメしません。

デメリット4:返金は不可

バンドルカードにチャージした残高は返金できません。

チャージする際は利用する分だけにしましょう。

バンドルカードの評判や口コミ

ネット上におけるバンドルカードの評判をチェックしてみました。

こんな口コミがありましたよ。

中高生や主婦でも持てるVISAカードで話題のバンドルカード。

しかも後払い可能なので、いまお金がなくても大丈夫。この仕組考えた人すげぇ。#バンドルカード#金欠#後払い#評判https://t.co/kkGuxGAK3b— いもづる新聞 (@imozuru_news) 2019年6月13日

私も今まで買えてなかったんだけど、バンドルカードってのに出会ってクレカ支払いできるようになったほんと素晴らしいよおすすめ

うんうん!— のん* (@non_17bononiii) January 6, 2021

バンドルカードとか五分で作れた気がする

— とうけつ (@touketsu_erio) 2019年6月13日

バンドルカード?のアプリ登録してみたんだけど、よくわからず進めてたら後払いで5千円チャージされてしまった。手数料あわせて来月末までに払わなきゃらしい…。って事はこのチャージされた5千円何かに使わなきゃ損ってことよね…

— あぴこちゃん (@ATMoRhTCS4olfiC) 2019年6月12日

バンドルカード使えるとこ少なすぎてまじでゴミ

— sUmiPØn (@SumipN_CSGO) 2019年6月12日

バンドルカード作ってみました。手続きは簡単でした。届いたカードはこちらです。リアルカード有効化もスムーズにいきました。安心安全に~(*´ω`*)#バンドルリアルカード pic.twitter.com/7fEIt8XQMY

— にゃんこ (@vIpWloTVAG1ByPg) 2019年6月11日

コンビニ払いだと手数料が……って思ってる人はバンドルカードおすすめ。チャージ式のクレジットカードだから年齢制限も特にないし

— 棺桶の中からこんにちわ (@sironasirodonn) January 2, 2021

すぐに作成できて利用できる点、さらには使いすぎを防げる点も高評価。

ただし利用できる店舗の少なさや理解が難しいところは不満の声がありました。

ポイントが貯まらないところを指摘する声もありますね。

バンドルカードとkyash Cardの違い

同じプリペイドカードでkyash Cardというサービスがあります。

こちらとの違いをまとめてみました。

まず、kyash Cardにあってバンドルカードにはないもの。

- 還元率最大1%

- 割り勘機能

- オートチャージ

- リアルカードは海外利用ができない

還元率1%が最大の売りですね。

また、海外利用も可能です。

続いてバンドルカードにはあってkyashにはないもの。

- 後払い式のチャージ

- カードの種類が多い

後払いでチャージできるのはバンドルカードの大きな特徴です。

またカードの種類も多いので好きなデザインを選ぶことができます。

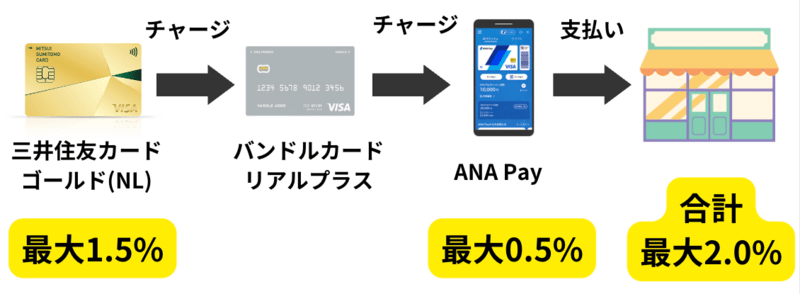

ANA Payにチャージして2重取りする方法

ANAが提供しているANA Payというキャッシュレスサービスがあります。

クレジットカードからチャージして利用する事前入金式のキャッシュレスですが、残念ながらチャージに対してクレカのポイントは付与されません。

しかしバンドルカードリアル+を利用することでクレカのポイント、ANA Payの還元の両方をゲットできます。

例えば三井住友カードゴールド (NL)からバンドルカードリアル+にチャージし、そこからさらにANA Payにチャージします。

これで最大2%の還元率を達成可能です。

バンドルカードリアル+を作成するには最低600円かかりますが、ANA Payのヘビーユーザーは作成しておいて損はありません。

ただこの方法はいつ改悪されてもおかしくありません。

定期的に最新情報を取得するようにしてください。

バンドルカードのまとめ

では最後にバンドルカードをまとめます。

- すぐに作成できる

- チャージ式のプリペイドカード

- リアルカードは2種類ある

- 使えないお店もある

- 未成年でも作成可能

- ポイントは付与されない

- 手数料はかかるが後払いチャージに対応

- PayPayと連携でき、ANA Payにチャージ可能

大きな特徴はすぐに作成できて、リアル店舗でも利用できるところ。

また、後払いチャージが出来るのもメリットです。

どうしても金欠の時は重宝するかもしれません。

クレジットカードを持ちたくないけどネットショッピングをしたい人や子供にカードを持たせてキャッシュレスを勉強させたい親には利用価値があると思います。

さらにポイ活をしている人にはANA Payにチャージする神ツールとしても重宝します。

下記の紹介コードを入力してバンドルカードを作成&チャージすると200円分の残高がプレゼントされますので是非ご利用ください。

招待コード:szkvzd

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/5/20まで。

この期間内に口座開設すると2,000円の現金が貰えます。

さらに50万円以上投資すると3,000円を上乗せで合計5,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL