どうも、メカです。

今回は高還元率のリボ払い専用カード、「P-one wiz」についての特徴や年会費、還元率、メリット、デメリットをまとめていきたいと思います。

評判や口コミが気になる方は是非参考にしてください。

また、この記事の動画verをYouTubeで公開しています。

こちらもご視聴、チャンネル登録をしていただけますと幸いです。

【運営者おすすめのソーシャルレンディング】

P-one Wizを10秒で解説!!

時間がない人のためにまずはP-one wizについて簡単にまとめます。

- リボ払い専用カード

- 還元率は最大1.4%

- 自動で1%割引+ポケットポイント

- 年会費無料

- 海外旅行保険の付帯なし

- タッチ決済に対応

- VISA、Mastercard、JCBから選択可能

- ずっと全額コースへの変更必須

- 電子マネーチャージ可能だがポイント付与はなし

ポケットカードが提供しているリボ払い専用カードです。

リボ払い専用ですが支払いコースを変更することで、リボ払いせずに一括ばらいのクレジットカードとして利用ができます。

利用金額の1%が自動割引され、さらに1,000円ごとに1ポケットポイントが貯まります。

ポイントをファミペイギフトに交換した時の還元率は最大1.4%です。

スマホ決済が可能で、国際ブランドはVISA、マスターカード、JCBの3つから選択ができ、Apple Pay、グーグルペイに対応しています。

旅行保険などはありませんが、年会費無料で保有できる高還元率のカードです。

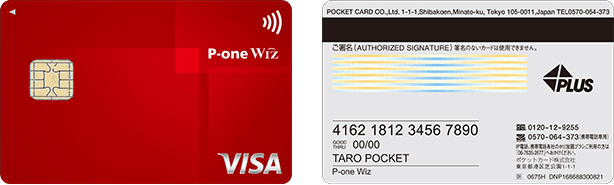

P-one Wizとは??

では、ここからP-one Wizについてくわしく紹介していきます。

P-one wizは東証1部に上場しているポケットカードが発行しているリボ払い専用カードです。

2015年の7月に発行されました。

ポケットカードはファミマTカードやP-oneカードなど様々なカードを発行しています。

P-one Wizの年会費

P-one Wizは発行手数料、年会費ともに無料です。

ランニングコストはかかりません。

家族カードも無料です。

ETCカードは年会費は無料ですが発行費、更新費用に1,100円かかります。

P-one Wizで選べる国際ブランド

国際ブランドはVISA、Mastercard、JCBの3つから選択が可能です。

どのブランドを選択しても、ICチップが搭載されています。

P-one Wizの還元率と付与ポイント

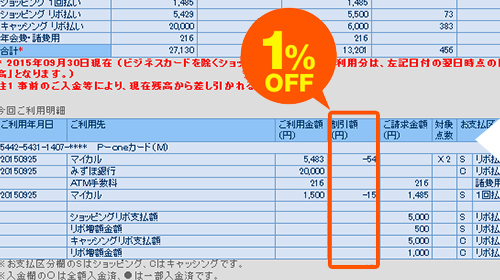

P-one Wizは支払額から自動的に1%オフされます。

100円単位となりますので、100円未満の端数は切り捨てです。

さらに、月間支払額1,000円ごとにポケットポイントが1P貯まります。

ポケットポイントをFamipayギフト、ユニー商品券に交換すると、最大1.4%の還元率です。

また、ポケットポイントは様々な商品に交換ができます。

Amazonギフト券やVJAギフトカード、ジェフグルメカード、クオカードなど。

ただし、交換レートがそれぞれで違います。

アマゾンギフト券を選択すると、1Pが3.3円ほど、ギフトカードは3円相当です。

P-one Wizのメリット

では、P-one wizのメリットを紹介します。

全部で5つです。

メリット1:還元率が最大1.4%

一つ目は還元率です。

P-one Wizは自動的に支払額から1%オフされ、さらに月間支払額1,000円ごとにポケットポイントまで貯まります。

ポケットポイントの交換商品次第では最大還元率を1.4%にすることが可能です。

国内のクレジットカードはPayPayカードや楽天カードで1%、リクルートカードでも1.2%です。

これらの人気クレカよりも高い還元率を誇ります。

メリット2:年会費が無料

2つ目は年会費です。

P-one Wizは初年度はもちろん、次年度以降も年会費は無料です。

利用しなければランニングコストはかかりません。

メリット3:電子マネーチャージが可能

3つ目は電子マネーへのチャージです。

ICOCA、au Pay、nanacoにチャージができます。

それぞれの電子マネーでチャージできる国際ブランドが変わりますので、電子マネーへのチャージを予定している方は国際ブランドの選択を間違えないようにしましょう。

ただし、電子マネーへのチャージは1%オフとポイント付与の対象外となりますので、その点は注意してください。

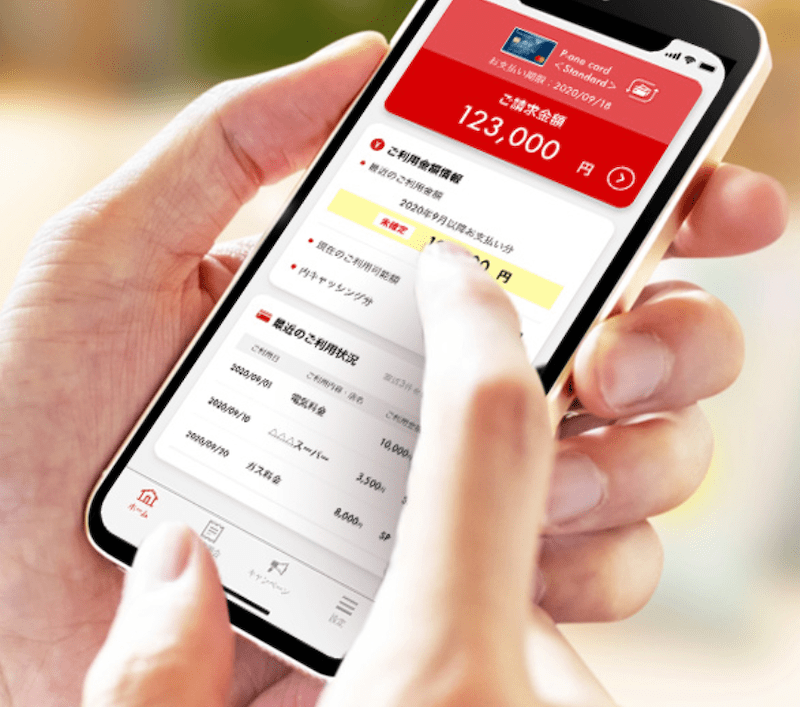

メリット4:スマホ決済に対応

4つ目はスマホ決済です。

Apple PayとGoogel Payに対応しているため、スマホだけで決済ができます。

Apple PayはiD払いです。

タッチ決済に対応している店舗ならばわざわざカードを財布から取り出す必要はありません。

メリット5:VISAはナンバーレス仕様

5つ目はナンバーレスです。

VISAブランドを選択した場合、表面にカード番号が書かれていないナンバーレス仕様です。

盗み見を防止できるので、セキュリティを気にする人はVISAを選択しましょう。

ただ、将来的にMastercardやJCBでもナンバーレス仕様になるかもしれません。

P-one Wizのデメリット

続いてデメリットです。

4つありますので、紹介していきます。

デメリット1:申込時はリボ払いしか選択できない

一つ目は支払い方法です。

P-one Wizはリボ払い専用カードですので、申込時はリボ払いしか選択できません。

そのまま利用するとリボ払い手数料を払う必要があります。

カード作成後にずっと全額コースに変更することで、手数料を払わずに済みます。

必ずこちらに変更してから利用するようにしてください。

デメリット2:ETCカードは発行費用がかかる

2つめはETCカードについてです。

年会費は無料ですが、発行時と更新時に1,100円かかります。

発行費用が無料のカードもありますので、この点は残念なポイントです。

デメリット3:1%オフの対象外がある

3つ目は1%オフの支払い対象についてです。

残念ながらETCカードの利用分や保険料、電子マネーのチャージなど、1%オフの対象外になる支払いがあります。

事前に必ずチェックしてから利用してください。

デメリット4:実質的な還元率は下がる

4つ目は実質的な還元率です、

自動で1%オフは魅力ですが、100円未満は切り捨てとなります。

もし199円の買い物だったとしたら還元率はわずか0.5%です。

さらにポケットポイントは1,000円単位となるので、こちらはさらに切り捨て額が大きくなります。

支払額を考えずに利用した場合は実質的な還元率が大幅に下がる可能性もありますので、この点はしっかりと理解しておくようにしてください。

P-one Wizの評判や口コミ

P-one Wizにおけるネット上の評判や口コミをまとめました。

p-one wizカードが実質改悪されるのでクレカの見直しをしているのだけど…やっぱりp-one wizかなぁ。

意外にTカードPrimeが良い気もする。サービスの良いVISAカード、微妙に見つかってない。— 書かないプログラマ (@912_) March 6, 2022

P-one wizのVポイント交換が終了するのでもう使う機会がなさそう。メインカードでかなりの額使ってお世話になってたので残念。Vポイントへの交換がなくなると、ポイント交換は確か300pt~だよね。年30万円使わないと還元率1%超維持できないのは辛い

— かきた (@KT56344780) February 27, 2022

P-one Wiz、調べたんだけど完全に上級者向けのクレカだな。

リボ払いがデフォなカードらしいし(一括払いに変更出来るけど怖い!)

もともと1%安くなって、その上1000円ごとに1ポイント来るという仕組みもう〜んだし………

あまり手を出したくない…………— 岬 (@SxkcIs) February 26, 2022

P-one wiz 新規発行。

リボ専用だが、一括支払いに

ポイントいらない。1%引きがほしい。

楽天経済圏どっぷりであるが、公共料金(水道)は楽天カード不利じゃけーのー。— 京野 (@kyo_no95) February 6, 2022

リボ払い専用カードという部分に引っかかっている人が多い印象を受けました。

一方で、自動割引、そして還元率については高評価です。

P-one Wizのまとめ

では、最後にまとめます。

- リボ払い専用カード

- 還元率は最大1.4%

- 自動で1%割引+ポケットポイント

- 年会費無料

- 海外旅行保険の付帯なし

- タッチ決済に対応

- VISA、Mastercard、JCBから選択可能

- ずっと全額コースへの変更必須

- 電子マネーチャージ可能だがポイント付与はなし

P-one Wizはリボ払い専用カードですが、支払方法を変更することで年会費無料の高還元率カードとして利用できます。

しかも1%は自動割引となりますので、普段ポイントを貯めていないユーザーにとってはかなり使い勝手のいいカードです。

おまけ的にポケットポイントがもらえる点も大きなメリットだと思います。

あまり知名度は高くないものの、節約効果は非常に高いカードですので、気になった方は是非作成してみてください。

支払方法の変更だけは絶対に忘れないようにしましょう。

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/5/20まで。

この期間内に口座開設すると2,000円の現金が貰えます。

さらに50万円以上投資すると3,000円を上乗せで合計5,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL