手軽に始められるということもあり、今まで投資をしたことがない人たちに人気なのが”おつりで資産運用“です。

このおつりを使った資産運用サービスを提供している会社は国内に数社あるのですが、再起じわじわと評判を上げているのが…

トラノコです。

比較的早くからサービスを開始しており、テレビなどのメディアでも紹介されることが多くなってきています。

今回はトラノコを4年以上運用している管理人がメリット・デメリットを徹底解説していきます。

評判や口コミが気になる方は参考にしてください。

また、YouTubeではこの記事を動画化しています。

動画好きの方はこちらをどうぞ。

【運営者おすすめのソーシャルレンディング】

結論:トラノコはおすすめしない

トラノコについて先に簡単にまとめます。

結論を先にいうとトラノコはおすすめしません。

- お釣り投資ができる

- 300円(税込)の月額費がかかる

- 様々なポイントで投資ができる

- 共通ポイントが貯まる

- 歩くだけで投資資金を稼げる

- 3年以上運用したが赤字

- 投資元本がすぐにわからない

1番のネックは月額費がかかるところです。

少額投資だとかなり割高になってしまいます。

自分は4年以上運用していますが、黒字になったのは本当に最近。

3年以上は赤字が続いていました。

その上、投資元本がわからないため含み益になっているのか含み損になっているのかもわかりません。

正直、ツッコミどころが多い投資サービスです。

本気でおつり投資をするならWealthNaviのマメタスがおすすめですよ。

【2025/10】トラノコでの運用実績

まずはトラノコでの投資実績を見てください。

自分は2017年の7月からトラノコでおつり投資をしています。

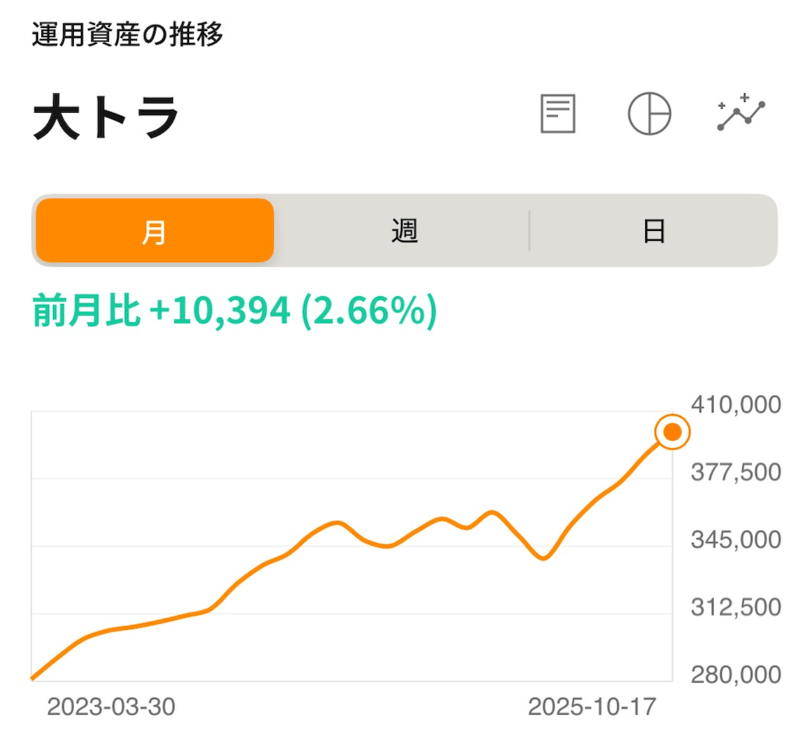

2025年10月までのおつり総額は244,715円で、現在は大トラで運用。

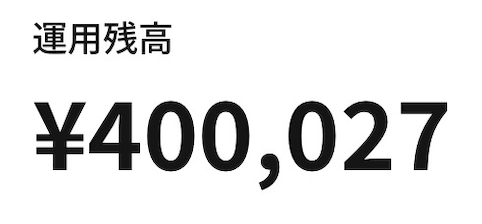

現在の残高はこのようになっています。

400,027円です。

つまり、155,312円の含み益!!

ただ現在は解約しているため月額費はかかっていませんが、今までに34ヶ月分、合計10,200円を支払済。

この分を利益から引くと145,112円の含み益となります。

投資してからの推移はこの通りです。

2021年まで上り調子で、コロナが落ち着いたころから徐々に下落。

しかし2023年の5月から急回復しました。

2024年に入り過去最高に到達していましたが、円安から円高にふれた影響で日本と米国で株安が発生!!

日経は一日で4,000円以上下落する過去最高の日を記録しました。

ただそこからは徐々に回復。

トラノコを始めてからしばらく赤字が続いていましたが、とうとう黒字になりました!!

過去最高を更新中です。

ポートフォリオは米国株式、米国債権、日本株式が中心の構成です。

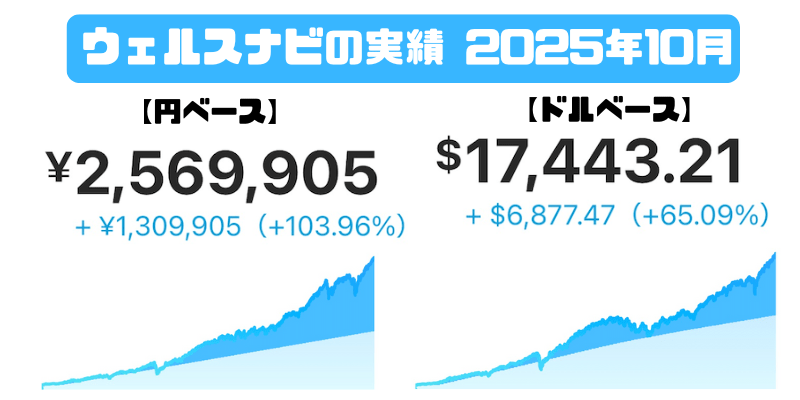

ただ、自分はウェルスナビやTHEOでも投資していますがトラノコと比べ物にならないほどの利益を得ています。

正直いいますと少額投資だとトラノコで運用するのはかなり厳しいです。

ちなみにマメタスを運営しているWealthNaviでは103%オーバーの運用実績をたたきだしています。

月とすっぽんほどの差があります。

トラノコをやるならマメタスがオススメですよ。

また、当ブログではそんなウェルスナビとタイアップ中!!

下記リンクから口座開設して条件を満たすと1,000円がプレゼントされます。(詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください)

公式サイトから始めるよりもお得なので是非ご利用ください。

おつりで資産運用とは??

まず簡単におつりで資産運用とはどんなものかを説明していこうと思います。

おつりで資産運用とは、日々の買い物でかならずでてくる”おつり”を資産運用の資金として利用する方法です。

クレジットカードや電子マネーの支払いに対して、お釣りを擬似的に作り、そのおつり分を投資にまわすことになります♪

例えば590円の買い物をしたら、600円で支払ったと仮定して、10円分を資産運用の資金にまわすといった感じです。

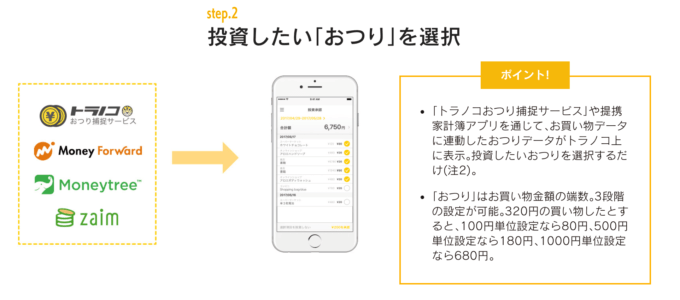

また、「現金払いは対応していないの??」と感じる方もいるかもしれませんが、お釣りで資産運用する場合マネーフォワードなどの家計簿ツールを使って日々の買い物データを取得するため、現金での買い物は基本対応していません。

ただし、自分で家計簿ツールに手入力した場合は反映されますので、現金払いが中心の方はこの方法で利用すること可能です。

とはいっても、手入力はけっこう面倒なので、基本はクレジットカードや電子マネー決済をする方にオススメの投資方法だと思います。

トラノコとは??

トラノコは2017年6月7日に始まった、TORANOTEC投信投資顧問株式会社が運営するお釣りで資産運用ができるサービスです。

無理なく、簡単に、資産形成ができるサービスを目指しています。

ちなみにこのTORANOTEC投信投資顧問株式会、聞いたことがないという人も多く「大丈夫かな?? 信用できるの??」と思うかもしれませんが、”セブン銀行”や”REAL WORLD”といった有名な上場企業と資本業務提携しています。

よって、会社の信用度は全く問題ありません。

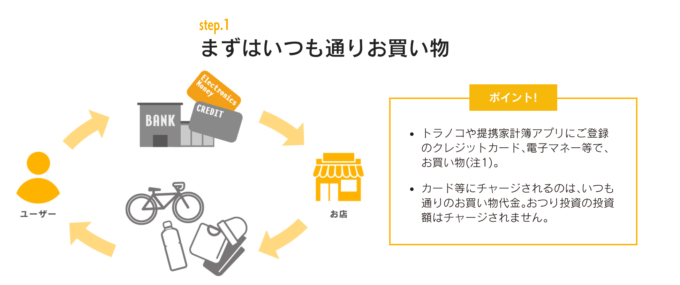

ちなみにトラノコを利用した場合の資産運用イメージはこんな流れ。

まずはいつも通りクレジットカードや電子マネー等で買い物。

すると買い物データが家計簿ツールに反映されますので、トラノコがそこからデータを取得します。データの取得が完了したら、自分で投資したい「おつり」を選択します。

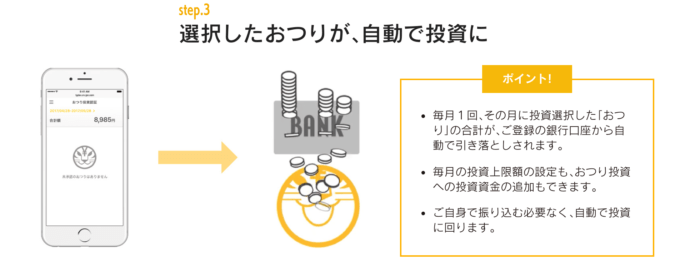

毎月1回、選択したおつりの合計金額が登録した銀行口座から引き落とされ、自動で投資が開始されます。

あとはアプリで運用状況をチェックするだけ。

もちろん、お金が必要になったらいつでも出金が可能ですよ♪

こんな感じで、トラノコを使えば、”買い物” = “投資” という新しい経験ができるようになります。

個人的には普段投資する時間がない人や、少額から無理なく投資を始めたいという人に最適なサービスだと思いますね。

トラノコの利用料

トラノコがどんなサービスかわかったところで、ここからはトラノコを利用する上での大事なポイントを紹介していきたいと思います。

まずは費用から。

トラノコでは運用するのに以下の二つの費用がかかってきます。

- ファンドに関わる費用

- 月額利用料

- その他手数料

ファンドに関わる費用はトラノコに預ける純資産額の年0.3%。

月額利用料は300円(税込)。

そして、その他手数料は純資産額の最大年0.1%。

よって、合計 300円 + 0.4% となります。

で、肝心なのがこの手数料が他のサービスと比較して”安いか高いか”ですが、こちらは預ける資産によって変わってきます。

詳しくは下記で紹介するメリット・デメリットでお伝えしていきますね♪

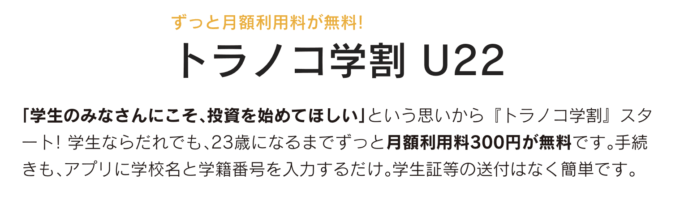

トラノコ学割がスタート

2018年の8月30日からトラノコ学割がスタートしました。

学生ならだれでも23歳になるまで月額利用料の300円が無料になります。

手続きは学校名と学籍番号をいれるだけの簡単設定です。

ただし、下記の条件がありますので注意しましょう。

- 口座開設時に22歳以下かつ職業欄で学生を選択

- 対象学校は大学、短期大学、高等専門学校、各種専門学校、高校

- 口座開設後に学校名と学籍番号を入力

- 学割サービスは23歳の誕生日まで

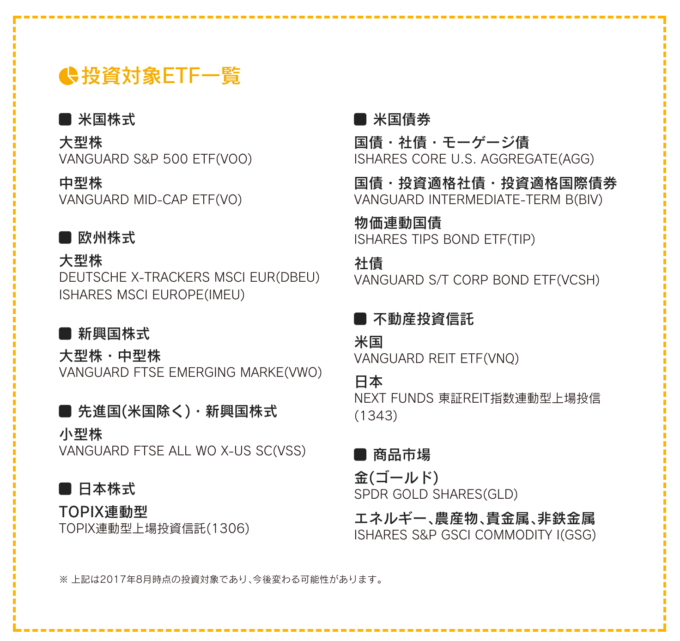

トラノコの投資先

トラノコがどんな金融商品に投資するかというと、地域ごとの株式や債券を組み入れ資産とする上場投資信託(ETF)に投資をします。

投資対象のETFは下記の通りです。

株式や債権だけでなく、不動産や金、さらには農産物などかなり幅広いラインナップとなっています。

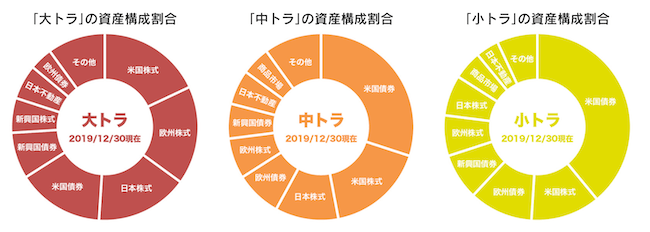

そしてトラノコでは下記3つの中から運用方針を選択が可能です。

- 大トラ

- 中トラ

- 小トラ

構成割合はそれぞれこのようになっており、大トラがハイリスクハイリターンで最も値動きが激しくなります。

自分の運用方針にあった商品を選択すれば、あとはトラノコが運用してくれますよ♪

トラノコポイントの取得方法

トラノコでは投資に使えるトラノコポイントを取得できます。

このポイントを貯めれば元手0円で投資することも可能です。

- アンケート

- 動画

- 友達紹介

- 歩く

- サービス利用

上記5つのアクションで貯めることができ、例えば動画ならば1ヶ月で最大93Pを、MoneyStep、歩いトクというアプリを使えば歩くことで、毎月合計200P以上貯めることもできます。

毎月300ポイント以上稼ぐことが可能ですよ。

トラノコのメリット

サービスそのものや他のサービスと比較すると、トラノコには様々なメリットがあります。

下記では個人的に「ここはいいな〜」と思った点をピックアップしてみました!!

メリット1:たった5円から投資ができる

トラノコでは5円から1円刻みで投資ができます。

流石に5円からなら投資初心者でも気楽に投資ができる額ですよね。

現在あるフィンテック投資の中でもハードルはトップクラスに低いです。

メリット2:投資にかける時間を大幅に減らせる

トラノコは買い物するたびに投資するという仕組みなので、日々の投資にかける時間を大幅に減らすことができます。

投資するとなったら、普通はどのくらいの金額をどんな金融商品に投資するか選択しなければいけません。

でも、トラノコを利用すればこれをすべて自動化できます。

投資資金は口座から引き落としされますし、運用はTORANOTEC投信投資顧問株式会社がやってくれるので、こちらがすることといったら日々の運用状況を確認することぐらい。

なので「投資したいけど時間がなくてなかなか実行に移せない。。。」という人は大きなメリットを教授できると思いますね。

メリット3:お釣り毎に投資するかしないかを選択できる

毎月の買い物が多くなれば、当然お釣りも多くなってきます。

そうなると気づいたら「予想していた以上に投資にお金を回していた!!」なんてこともあるかもしれません。

しかし、トラノコでは自分の計画通りに投資ができるよう、お釣り毎に投資するかしないかの選択をすることができるんです。

よって、もし「今月は投資額が多くなりそうだな〜」と感じたら、投資にまわすお釣りを減らしましょう。

もちろん、「自分はどんどん投資していきたい!!」という方は投資選択を自動にすることもできますので、そうすれば全てのお釣りを投資にまわすことができますよ♪

毎月の上限金額も設定できますので、この辺りは自分で無理のない範囲で設定してみてください。

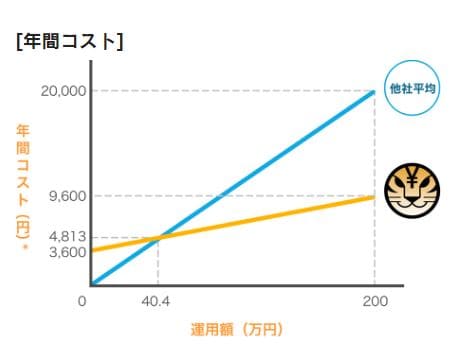

メリット4:預ける純資産額が多ければ利用料が割安

トラノコの利用料は上記で説明下通り、300円 + 0.4% となっています。

一方、他のお釣りで資産運用するサービスの代表格にWealthNaviが運営するマメタスというものがあるのですが、こちらの手数料は1%です。

よって、もし純資産額が100万円まで積み上がったと仮定した場合、それぞれの年間でかかる利用料は下記の通り。

- トラノコ:7,600円

- マメタス:10,000円

トラノコの方が2,400円安くなります。

もちろん、下記のグラフのように預ける純資産が多ければ多いほど、トラノコの方がお得に。

200万円あずけると2倍近く変わってくきます!!

ちなみに、純資産額が60万円でマメタスとトラノコの利用料が同額になりますので、それ以上の場合はトラノコで運用した方が手数料が安くなりますよ。

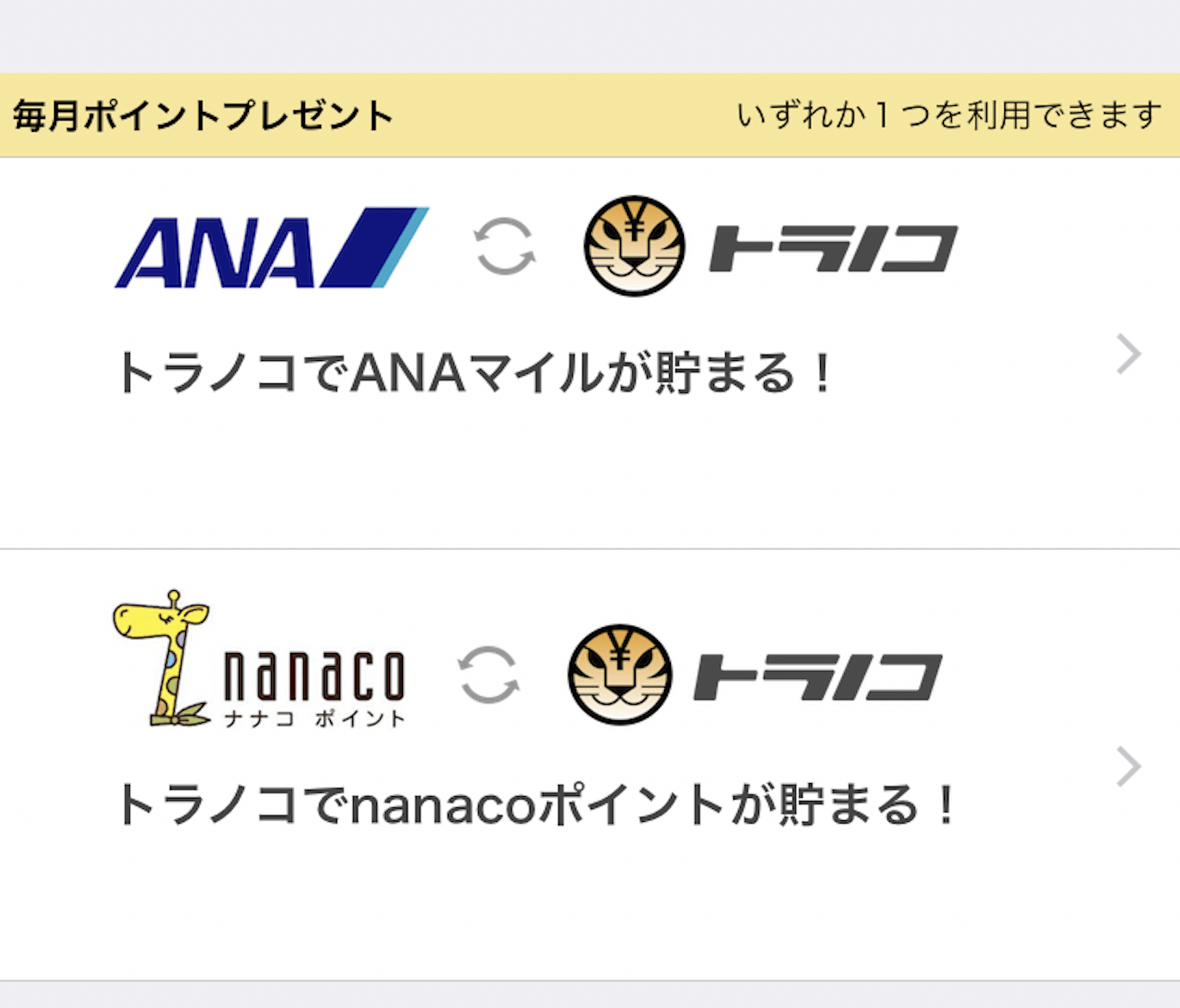

メリット5:nanacoポイントやANAマイル、dポイントが貯まる

2018年4月からトラノコで毎月投資をする度にnanacoポイント、ANAマイル、dポイントが貯まるようになりました。

貯められるのはこの中の一つです。

【各種設定】 → 【トラノコ連携サービス】から設定が可能。

毎月貯まるポイントは下記の通りです。

- nanacoポイント・・・20P

- dポイント・・・15ポイント

- ANAマイル・・・5マイル

ANAマイルが少ないように感じるかもしれませんがファーストクラスなどで利用した場合は1マイル = 10円以上になりますので、人によってはこちらの方がお得になる場合もあります。

どちらが自分に合っているか考えてから決めるようにしましょう。

ただしポイントが貯まるのは12回投資をしてからなので注意が必要です。

その前に解約してしまうとポイントは一切もらえません。

12回投資後は毎月貰えるようになります。

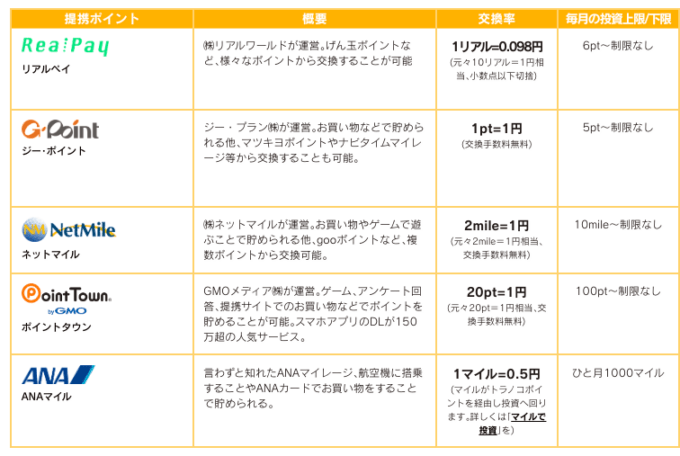

メリット6:様々なポイントで投資ができる

トラノコは現金はもちろんのこと、ポイントでも投資ができます。

下記のポイントが対象です。

- G-Point・・・1pt = 1円

- NetMile・・・2mile = 1円

- PointTown・・・20pt = 1円

- ANAマイル・・・1マイル= 0.5円

- リアルペイ・・・1リアル → 0.098円

- nanaco ・・・ 1pt = 1円

- ドットマネー・・・1P = 1円

- Powl・・・10P = 1円

- 小田急ポイント・・・1P = 1円

中には交換率が1pt = 1円未満になるポイントがあるので注意しましょう。

特にANAマイルはビジネスクラスやファーストクラスで利用すれば1マイル→10円以上の価値があるので、トラノコで利用するのはもったいないです。

マイルがたくさん貯まっている人はそのまま特典航空券などに利用したほうがいいですね。

とはいえ、ポイントで投資すればさらに増加する可能性もありますし、含み損になったとしても現金よりはダメージが少ないです。

お試しでトラノコを体験したいと思っている方には最適な方法かもしれませんね。

ちなみにポイントを利用した投資は他にもあります。

興味がある方はチェックしてみてください。

メリット7:Money Stepなら歩くだけで投資資金を稼げる

トラノコは2020年の7月に歩くだけで投資資金が貯まる歩数計アプリ「Money Step(マネーステップ)」をリリースしました。

1日1万歩で3円分、月間20万歩で10円分の投資資金が貯まります。

つまり、月間で最高40円ほど貯めることが可能です。

利用料は無料なのでトラノコで投資している人は登録しないと損ですよ。

iPhone、Androidどちらでも利用可能です。

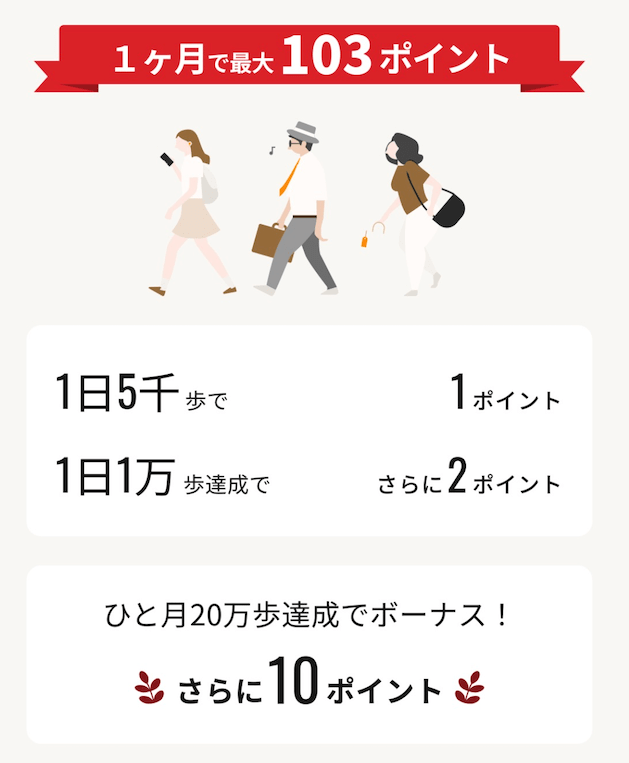

メリット8:歩いトク! for MUFGで投資資金が貯まる

マネーステップの仲間の「歩いトク! for MUFG」でも投資資金でも貯められます。

歩いた歩数によってトラノコの投資資金になるポイントが月間最大103P貯めることが可能です。

もちろん無料で利用できるのでマネーステップと併用して貯めていきましょう。

メリット9:マネーフォワード MEと連携できる

家計簿アプリのマネーフォワードと連携が可能です。

現在マネーフォワードを利用している人はわざわざトラノコにログインしなくても運用結果を確認できます。

トラノコのデメリット

メリットだけではなく、もちろんデメリットもあります。

下記では個人的に感じたデメリットを紹介していきます。

デメリット1:預ける純資産が少ないと手数料が割高になる

先ほどメリットのところで、預ける純資産額が多ければ手数料が割安になると書きましたが、反対に少なければ割高になってしまいます。

純資産額が60万円でマメタスとトラノコの利用料が同額になりますので、60万円未満だとトラノコの方が手数料が高くなってしまうんです。

例えば純資産額が10万円の場合を考えるとそれぞれの利用料は下記の通り。

- トラノコ:4,000円

- マメタス:1,000円

純資産額が少なければ少ないほど、割高になってしまうんですよね(^^;;

ただ、実はマメタスというサービスは1万円以上のおつり積立で資産運用が開始することができます。

トラノコでは初期入金をする必要はなく、純粋にはじめからお釣りで資産運用ができますので、この点を考えると、それほど気にする必要はないかなと思います。

初期入金分がないだけ、少し手数料が割高と割り切りましょう。

逆に初期入金額に問題がなければマメタスも検討してみる価値はあると思います。

デメリット2:利益がでるとは限らない

これはトラノコだけではなく、金融商品全般にいえることではありますが、利用したからといって、確実に利益を出せるというものではありません。

もちろん、元本割れすることもあります。

世の中に確実に利益を出せるという金融商品はなく、リターンを求めるならばリスクを負わなければいけません。

ここは必ず心得ておきましょう。

デメリット3:評価損益がわからない

個人的に1番のデメリットは評価損益がわからないところです。

画面には現在の残高しか表示されておらず、自分が投資した合計金額は表示されていません。

黒字になっているのか、赤字になっているのかを知るには今まで積立してきた金額を計算しなければいけないんです。

投資サービスとしては結構致命的なシステムかなと思います。

トラノコに投資するまでの流れ

トラノコで運用開始までの流れは下記の通りです。

- 口座開設

- 口座や運用方針の設定

- 運用開始

口座開設については手順に従えばいいだけなので特別難しいところはないと思います。

トラノコとマメタスを比較

WealthNaviが運営しているマメタスとトラノコでは多少サービスに違いがあります。

下記の記事で徹底比較しました。

上記で紹介した手数料の他に最低投資金額や信用度などさまざまな切り口で比較していますので、是非こちらもチェックしてみてください。

トラノコの評判や口コミ

ネット上におけるトラノコの評判や口コミをリサーチしてみました。

こんな声がありましたよ。

トラノコって月に300円も取られるのか

— Wagao (@wagao1981) July 24, 2019

トラノコ儲け出ないからやめた。

おつり運用とか良い感じかなーって思ったけど月額回収するためにどんだけ入れりゃいいのさって感じだし、もうそんなのおつり運用じゃねぇよ笑

全部Theoに入れちゃうわね。— ねんむ (@nenmmm) December 28, 2020

トラノコみたいなお釣り積み立てる少額投資信託、積み立てるお金が少ない割に立派に手数料取られちゃうし、びっくりするほど利率が良いわけでもない。

やっぱ投資信託はそれなりにまとまったお金がないと旨味は無いな。どうやったって手数料負けしてしまう。— GRTN (@GRTN_NXST) July 30, 2019

私の1番最初の投資は、トラノコっていう資産運用サービスだった!

学生は月額利用料がかからなくて、3つのファンドから選ぶだけだったからとっつきやすくて、勉強がてら月数千円で始めたんだった。 pic.twitter.com/ozKhZF3hLH

— ひまわり (@kurashi_hima) September 8, 2025

正直、ネガティブな口コミばかりでした。

特に手数料の高さについて否定的な声が多くありますが、学生無料については好評です。

肯定的な意見はキャンペーンばかりで実際に運用して多くの含み益を出している人はみつけることができませんでした。

トラノコの裏技!?

トラノコの一番のデメリットは月額300円の手数料です。

しかし、この月額手数料は解約すれば支払う必要がなくなります。

しかも手数料を支払わなくても運用は継続されるんです。

出金もいつでも可能!!

利用できなくなるのは下記のサービス。

- 新たな投資

- ウィークリー解説の閲覧

- ANAマイル付与等の各種トラノコ連携サービス

- トラノコポイントサービスの利用

また、口座の保持期間は1年となります。

いつでも再開できますので、もし追加投資を一時やめて様子見をしたい人は一度解約するのもいいかもしれませんよ。

トラノコのまとめ

最後にまとめます。

- お釣り投資ができる

- 300円(税込)の月額費がかかる

- 様々なポイントで投資ができる

- 共通ポイントが貯まる

- 歩くだけで投資資金を稼げる

- 1年以上運用したが赤字

- 現在は黒字

- 投資元本がすぐにわからない

トラノコはおつりで資産運用ができるサービスということで、日々投資にかける時間が無い方や、もっと投資をスマートに行いたいという方に最適なサービスだと思います。

さらに買い物する度に投資ができるということで、自然と分散投資になっている部分も魅力です。

歩くだけで投資資金が貯まる点もグッド!!

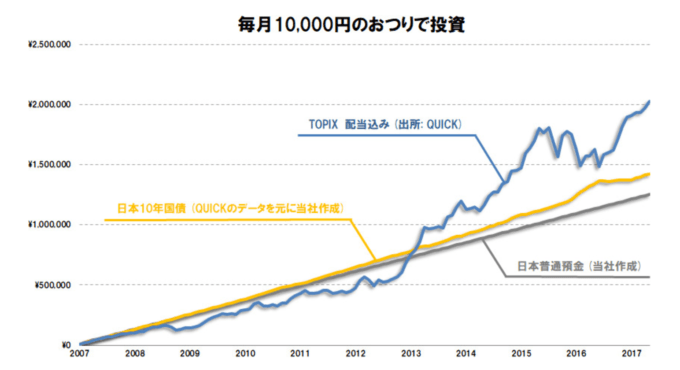

ちなみに10年間毎月1万円をコツコツとTOPIXに投資した場合、どんな結果になったのかをトラノコが発表しているんですが、これがまた興味深い結果になっています。

こんな感じで10年間積み立てると120万円が200万円になるとのこと!!

あくまで過去のデータなので、今後もこうなるかはわかりませんが、同じくらいのパフォーマンスをしてくれる可能性は十分あると思います。

また、この結果からわかる通り、トラノコは短期間で結果を出せる投資ではありませんので、ある程度長いスパンで見ていく必要があるでしょうね♪

とはいえ、やはり現状はウェルスナビのマメタスの方が魅力的です。

ウェルスナビに興味の出た人は是非んなタイアッププログラムを利用してくださいね!!

1,000円のプレゼントはお得ですよ。(詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください)

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL

詳しく検証、解説していただき

ありがとうございます。

みいなさんコメントありがとうございます。

トラノコは現在少し厳しい状態ですので、市場が上向きになれば多少プラスになってくれると思っています。

人柱覚悟で投資を続けるつもりです(^^;;

元々投資信託自体、投資家が儲かりづらい(販売会社や運用会社が儲かりやすい)商品ですし、それにわざわざ、少額のため割高な手数料で投資するメリットはほとんど無いでしょうね。投資信託買いたければ普通に買えば良いだけだし。

コメントありがとうございます。

トラノコは月額費がかかるのがとにかく痛いです。。

少額だと利益を出すのは難しいと感じました。

手数料が0.1%前後の投資信託をコツコツ購入していくほうがいいですね。

cp入会して、実験的感覚で1年以上、継続していますが、コロナ影響もあり、大幅マイナスです。これ自体は、仕方ありませんが、損益がデイリーに分からない投資などあるのか?というのが、最大のデメリットですね。全く、ワクワクもシュンともしません・・

ホントですよね。

見ただけでは含み益なのか含み損なのかまったくわからないのが不思議でなりません。

トラノコ側があえてわからないようにしているとしか思えないです。

改善してほしいですよね。

私もトラノコ始めようか迷ってますが、毎月の300円で逆にマイナスって事もありますね

おっしゃる通りです。

自分はそのせいでずっと含み損が続いていました。。

前から気にはなっていた「トラノコ」でしたが、、、なかなか美味しい話しはありませんね。

おつりと言えども、大事な「お金」を無駄にはしたくないので、今回は止めておきます。

トラノコは投資額が少ないと手数料がかなり割高になります。

もう少し安くなってくれればありがたいんですが。。