どうも、メカです。

不動産投資型クラウドファンディングで大人気の「COZUCHI」が新しいサービスをリリースしました。

「中長期運用型」という名称で、その名のとおり今までCOZUCHIが提供してきたファンドよりも運用期間が長いファンドです。

今回はこの中長期運用型を短期運用型と比較しながら徹底解説していきます!!

もしCOZUCHIについて知らない人は先に下記記事をチェックしてください。

【運営者おすすめのソーシャルレンディング】

中長期運用型とは??

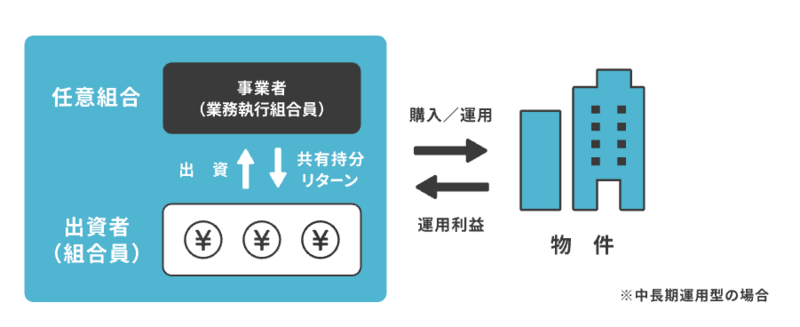

中長期運用型は任意組合型の不動産投資クラウドファンディングです。

今までCOUCHIが提供していたのは任意組合型となり、仕組みが少し異なります。

- 任意組合 → 任意組合の組合員が任意組合契約に基づいて出資を行い、共同で事業を営むことを約するもの

- 匿名組合 → 事者の一方が相手方の営業のために出資をし、その営業から生ずる利益を分配することを約することによって、その効力を生ずる契約

任意組合型は匿名組合型よりも、中長期で安定した収益を得られるのが特徴です。

また、出資額に応じて不動産を実際に所有していることになります。

匿名組合では出資したとしても不動産を所有しているわけではありませんが、中長期型ならば本当の不動産オーナーになることが可能です。

中長期運用型のメリット

中長期運用がのメリットをまとめます。

メリット1:中長期での運用が可能

任意組合型ファンドの運用期間は数年から10年ほどです。

運用期間中は半年に1回、配当金が得られます。

匿名組合型(短期運用型)は1年ほどの運用期間が多く、運用が終了した場合、ファンドを選びなおす必要があり、一定の手間がかかります。

しかもCOZUCHIは人気すぎて思うように投資ができません。

中長期型のファンドならばほったらかしで定期的した利益が期待できます。

メリット2:売却益も狙える

任意組合型ファンドは1年に2回分配金がもらえる上に、不動産の売却時に価格が上がっていればキャピタルゲインも狙えます。

キャピタルゲインは出資比率に応じての分配です。

ただし配当はキャピタルゲインの80%が上限です。

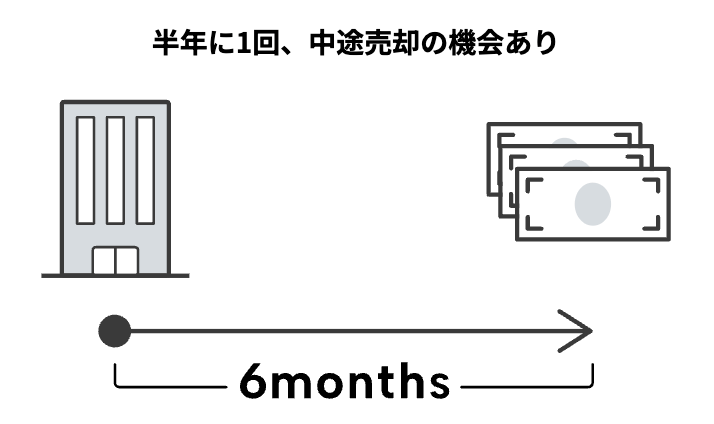

メリット3:定期的に売却機会がある

任意組合型ファンドは半年に1回、中途売却の機会があります。

COZUCHIがリセールファンドという形で売却相手を探してくれます。

自分で運用期間をコントロールできるため、急に資金が必要になった場合も安心です。

ただし、売却先が見つからなかった場合は売却できない事もあるので、その点は理解しておきましょう。

売却手数料は無料です。

メリット4:リスクの軽減

中長期運用型では短期運用型(匿名組合型)のように優先劣後方式は採用されていませんが、もし事業者が倒産したとしても投資家の不動産持分に変わりはないため、別の事業者で運用が継続できます。

事業者リスクの低減が可能です。

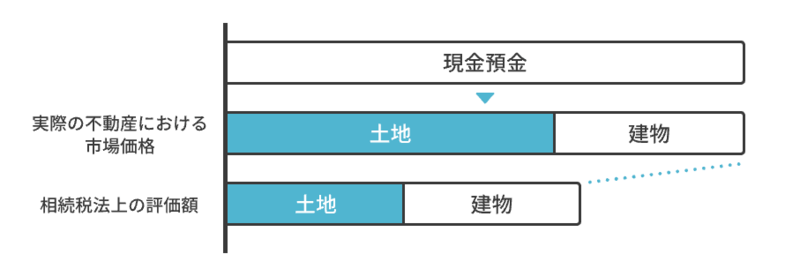

メリット5:節税効果が期待できる

不動産を保有していることになるため、相続税評価額が不動産価格より低くなり、相続や贈与の際に節税効果が期待できます。

都心の投資用不動産は日超と比較しても相続税評価額と市場価格との乖離が大きくなるので、大きな資産圧効果を見込めます。

中長期運用型のデメリット

中長期運用型のデメリットです。

デメリット1:無限責任

匿名組合型(短期運用型)のファンドは出資した金額以上の責任は発生しません。

もし10万円投資した場合、最高でも10万円の損失です。

ただし任意組合型の場合は無限責任となります。

つまり、出資したが金額以上の損失が発生する場合があるんです。

もし建物に瑕疵があり、その影響で第三者が悲哀にあった場合など、出資額以上の損害賠償責任を負うことがありえます。

デメリット2:優先劣後方式がない

匿名組合型(短期運用型)では優先劣後方式が採用されているため、投資家のリスクが軽減されています。

投資家が優先投資家、事業会社が劣後投資家となり、万が一損失が発生した場合は事業会社が優先的に損失を被り、一定の範囲内で収まれば投資家の元本が毀損することはありません。

一方、任意組合型は優先劣後方式が採用されていません。

損失を被った際はダイレクトに影響を受けます。

中長期運用型に投資した場合の確定申告

中長期運用型のファンドに出資した場合、確定申告が必要な場合があります。

中長期運用型で得た利益は不動産所得として課税されます。

利益が出た場合は他の所得と合算され、所得税の課税対象です。

源泉徴収はありません。

原則、「不動産所得」の区分による総合課税の対象となるため確定申告が必要ですが、給与所得を1カ所からしか受け取っておらず、給与所得、退職所得以外の所得の合計が20万円以下ならば確定申告は不要です。

また、個人で事業を営んでいると判定された場合で、年間290万円を超える所得があった場合は事業税の納付が必要です。

よほど大きな金額を取引していなければ問題ないとは思いますが、一応頭にいれておきましょう。

匿名組合の場合は雑所得となりましたが、任意組合型の場合は不動産所得となるため、やや複雑です。

どのくらいのリターンが期待できるの??

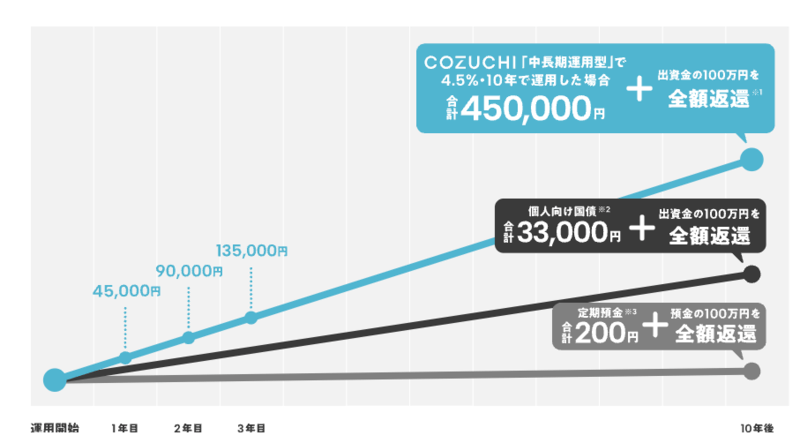

仮にCOZUCHIの中長期運用型で4.5%の案件に10年間、100万円を投資したとしましょう。

すると10年後には45万円の分配金が得られます。

もし定期預金だったら200円、国債でも33,000円です。

大きな差が生まれます。

まとめ

では、最後にCOZUCHIの中長期運用型についてまとめます。

- 数年から10年と中長期で運用可能

- インカムゲインに加えキャピタルゲインも期待できる

- 半年に1回、売却チャンスあり

- 事業者リスクを低減できる

- 資産圧縮効果が期待できる

- 無限責任

- 優先劣後方式がない

COZUCHIは人気過ぎて再投資が難しいため、できるだけ長く運用したいという方には最適なファンドだと思います。

インカムゲインはもちろんのこと、キャピタルゲインも狙えますし、定期的に売却できるという流動性も確保されています。

さらに実際の不動産投資同様に資産圧縮効果が期待できるため、相続や贈与を考えている人にもぴったりです。

節税したいけど、現物不動産を保有するほどの勇気がない人にはこれ以上ない金融商品です。

今までの短期運用型にはないメリット、デメリットがありますので、特徴をしっかりと理解して投資をしていきましょう。

貸付投資のファンズでお得なキャンペーンを実施しています。

期間は2026/5/20まで。

この期間内に口座開設すると2,000円の現金が貰えます。

さらに50万円以上投資すると3,000円を上乗せで合計5,000円です。

是非このお得な期間にFundsでの投資を始めてみてください。

さらに詳しく知りたい方は下記記事を合わせてご覧ください。

Funds

Funds  FUNDINNO

FUNDINNO

CREAL

CREAL